上海华瑞银行互联网业务总部总监邝谧:智慧银行实践经验分享

上海华瑞银行互联网业务总部总监邝谧:智慧银行实践经验分享

2018-02-01 13:21:04 来源:CIO时代网 抢沙发

抢沙发

2018-02-01 13:21:04 来源:CIO时代网

摘要:2018年1月27日下午,由中国新一代IT产业推进联盟指导,CIO时代学院主办,双态运维联盟协办,《金融电子化》杂志社作为支持媒体的“第十一期金融CIO论坛”在上海成功举行。上海华瑞银行互联网业务总部总监邝谧发表了题为《智慧银行实践经验分享》的主题演讲。

关键词:

华瑞银行

金融

2018年1月27日下午,由中国新一代IT产业推进联盟指导,CIO时代学院主办,双态运维联盟协办,《金融电子化》杂志社作为支持媒体的“第十一期金融CIO论坛”在上海成功举行。上海华瑞银行互联网业务总部总监邝谧发表了题为《智慧银行实践经验分享》的主题演讲,以下为演讲实录:

邝谧

上海华瑞银行互联网业务总部总监

大家下午好,感谢主办方给我机会分享智慧银行实践经验的观点,由于话题覆盖面广以及时间关系,且以个人浅谈对以上话题的认识。

一、成立之初

华瑞银行在2014年筹建,2015年初试营业,整个过程我都参与其中。在2015年10月华瑞银行开始尝试“朋友圈银行”。它是第一个尝试把银行服务与社交相结合的银行。在当时,采用纯H5这个决策存在一定的风险,因为技术没有普及,但是之后的发展证明我们的决策是正确的。在2016年1月随着业务推进,我们成立了互联网业务总部,将之前的零售部、创新部和科技部的一部分整合成一个互联网业务总部。在2016年6、7月我从科技部转到互联网业务总部,当时就在想:在互联网上怎么展业,即怎么打造线上经营主体的业务架构,同年年底完成了基础的互联网12大平台建设。2017年4月我们发布了极限SDK,这是一个少见的银行发布的科技产品,引起了广泛关注。我们这个智慧银行建设模式并获得人民银行科技发展一等奖。

二、互联网平台服务建设

“1+1+N”架构是我们思考银行如何融入互联网的一个大命题。第一个“1”是物理银行。之前指“传统银行”,但是逐渐发现用“传统”这个词并不妥当,所以我们称之为“物理银行”。特点是基于网点、总分支架构。我们金融服务的基本能力存在基本核心系统,包括周边系统。这些是我们未来的基础。同时我们也面临如何将这些能力与互联网相结合的问题。这个一直没有解决。

我们的挑战:一个是互联网平台,即我们如何把原来面向网点的金融产品通过解耦重新组合,打造适合未来在互联网,尤其是移动互联上面展业的产品;第二个是开放平台,在互联网上面展业,尤其是华瑞银行是一个新的金融机构,只有一个网点,如何破解这样的局面,我们向互联网学习,就是开放平台的一个思路。

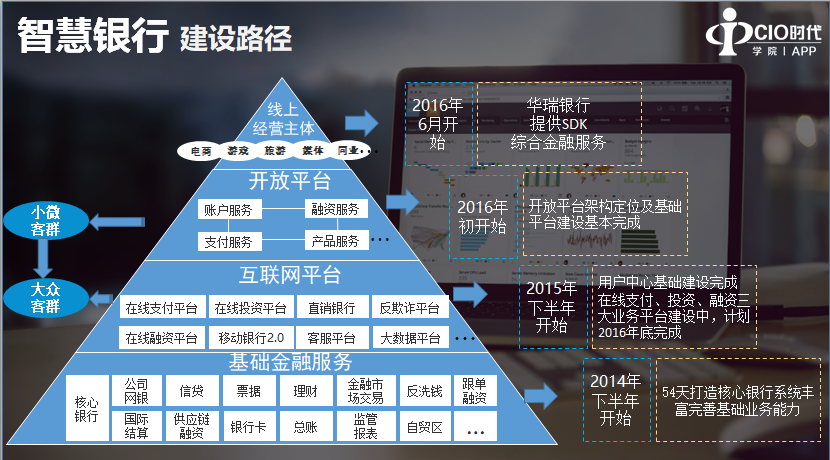

智慧银行 建设路径

上图基本就是我们的建设路径。这个路径从最基础的快速的具备基础金融服务能力,包括核心银行、信贷、票据等,这是基本的展业,开业的平台。在此基础之上我们打造互联网平台,从四大平台、八大平台,到如今十二大平台,真正用来打造互联网产品的一个平台,在这个基础之上建立属于我们的开放平台。中银开放平台是国内银行第一个开放平台,主要开放给自己的分行,并没有真正开放到互联网上。华瑞银行将这个银行平台思路更进一步落地,我们一开始就面向整个互联网做开放平台。为了抓住移动互联网,融入移动互联网。我们提供了在移动端最容易嵌入的模式SDK,我们整个思路是以线上经营为主。这样的建设路径从提出想法落地,到最后业务规模得到验证,这算是给大家做的一点探索。

整个思路重点是拥抱移动端,对移动端的理解不单是手机,而是手机里的App。如果在手机里做一个手机银行,跟我们原来做网银没有太大的区别。真正与移动端打交道的是App。所以我们把金融服务与每一个App作为主要战场。例如将银行网点开到App里,即线上经营主体。线下去一些热闹的地方,例如南京路、徐家汇、北京王府井等,线上也是去这样的地方展业,在这些地方展业不单需要技术人员,更需要我们客户经理、产品经理、技术经理组团,以小团队作战的方式形成这样的战斗力,相对银行或者金融机构与移动互联结合的模式,这种小团队的模式更成功,

在互联网平台谈到“1+1+N”,第二个“1”可能是大家比较关注的。我们目前有12大平台,包括移动门户类的移动银行;在上面是我们的产品,包括融资、支付、存款、产品中心;底层是风控中心、大数据、客服平台等。通过这些平台把我们原来具备的能力通过ESB开放出来并打造出真正适合线上的产品,即线上真正展业需要的金融产品,或者某一类更适合在线上完成的金融产品。我们并不是把所有的业务都搬上来,而是组合出适合的。目前这两年大家能够看到的包括消费金融类的,包括线上供应链,都是可以通过这样的方式打造出来。

有了产品能力后,如何通过开放平台把它真的开放出来?我们做的SDK,即原有的App+SDK就变成了一个具备金融属性的App。传统的App想做金融交易或者做金融类的服务是有障碍的,包括在没有执照的情况下做一些业务是违规行为。但其实客户需要这些金融服务,现在比较时髦的词--赋能。我们把金融服务开放出来以后,不需要很艰难的获取牌照或者违规做这些业务,我们可以利用正规金融机构的金融服务提供给他的客户,同时他本身也可能是我们需要服务的一个小微企业。这两种场景都会存在。我们把传统银行最主要的存贷汇业务组合成SDK以后嵌入手机上的任何一个App,嵌入SDK后,它就具备了金融服务能力。这里支付大家也较容易理解,例如微信、支付宝做了很多推广。作为银行来说我们能够提供综合的金融服务,除了支付以外,还有投资、融资,甚至未来更多的金融服务都是通过SDK提供给这些App。

在客户体验方面我们希望做到极简。简到什么程度?如果一个App的开发,目前来说六行代码就可以把刚刚谈的金融服务都嵌入到App里面,这也是未来能够适合大量的长尾客户他们对于金融服务的需求。从这个角度上来说,也是达成我们普惠金融的一个手段。

我们主要的思路是做开放平台。一个企业或者开发者想找到银行的系统是非常困难的。我们如何在这上面做探索?像互联网学习,是提供开放平台。现在登陆我们华瑞的开放平台能看到我们可以开放提供的金融服务。包括案例、说明书等,在上面可以下载我们的SDK,在里面申请、下载、测试、完成。这就是相当完全互联网化的思路。这个思路并不是我们自己自创出来的。

通过这样一些准备我们是真正具备跟线上N种场景去融合、去展业,到最后真正落地。包括我们看到各个行业:租房、餐饮、教育、出行等。实际上任何一个场景里面都有很多金融场景,无论是支付、投资、融资等,都可以结合起来。我们做了一些探索,包括支付、电商类、融资类,都嵌入一些种子用户;我们跟租房、装修等平台合作。这些场景有一个共同点,就是大家在这些App上完成了相关的开户、支付、融资、放款、还款,都不是在华瑞的App上完成,而是在他那个App上完成。这就是我们所说的线上经营主体,把网点开在App里面,这是我们的一个主要思路上的转变。也就是说我们并不是把平台当成导流平台,把他导到我们的App上来。当时我们做过论证讨论,华瑞本身的资源禀赋、本身的体量来讲我们自己建立一些流量还是非常困难的,所以我们要打造开放平台,用SDK其实是能够真正借船出海,能够跟这些场景结合。

通过这样的架构和产品系统,未来我们还会拓展更多的行业。我们智慧银行建设的软科学课题获得了2016年度银行科技发展一等奖。这个奖是非常重的。其实这个奖颁给我们代表专家对我们模式的认可,另一方面也代表从监管部门到专家对于我们的期许,是希望我们能够为广大的金融机构能够探索出一条真正把它落地、产生效益的路径。

我们秉承开放的态度。希望与更多同行金融机构交流学习。谢谢大家!

第三十五届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:houlimin

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。