从去年6月在国内各个银行开始宣称金融科技的概念。金融科技包含了一切可以运用在金融领域的最新的科技成果。我们可以看到图上,包括大数据、人工智能、区块链等新技术。Fin-Tech这个词是一个舶来品,各个银行都说自己做Fin-Tech,但是各个银行对Fin-Tech包含的领域其认知是有所不同的。有的把生物识别也放里面,有的认为是把机器人放里面,无论怎么变其中有两个技术方向都是大家公认Fin-Tech包含的:人工智能和区块链。

根据我们的研究,目前银行的大量系统其实都可以用区块链技术进行延伸,比如说产业互联网,产业互联网的到来其实意味着像制造、医疗、农业、交通、教育这些产业的互联网化,而区块链技术是可以把相关的资产数字化,成为可以电子化交易的内容。经过机器学习或者云服务技术的整合之后,产生更加灵活的业务场景和领域,形成一个新的商业生态。也就是说,我们认为区块链技术在未来发展中将催生一个智慧交易金融的平台,使得智慧交易有着更为广阔的前景。

区块链技术对于商业银行来说可能不仅仅是一个技术革命,更多是一场性能革命。去年一个非常热的词是“去中心化”,但银行听到这个词就比较难受,因为银行是金融里的信用中介。最开始商业银行投入区块链技术研究的驱动力主要是出于恐惧,因为商业银行害怕被颠覆。但是在应用过程中发现,如果商业银行可以成功驾驭区块链技术,可以减少运营成本,提高效率,进而提高资源配置,催生新的服务模式。从开放程度来看,区块链包括公有链、联盟链、私有链。目前一般商业银行实际运用过程当中主要选择联盟链,也是安全性和创新性比较均衡的模式。

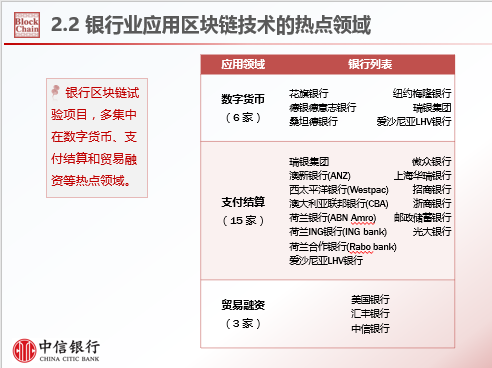

我们统计了一下国内外各家银行的应用领域,具体可以看到主要是切在数字货币、支付结算和贸易融资这个领域。其实数字货币和支付结算非常好理解,因为最开始区块链诞生就是中本聪为了做比特币而引入的一个底层的技术,天然具备数字货币基因。做支付结算,本身有一个比特币背书在里面,所以做支付结算也非常便捷。而银行把它放到另外一个场景,主要是贸易融资。

在探索过程中我们发现还包括了很多其他的场景,比如说跨境支付场景。区块链支付,之前在跨境支付过程中我们很多银行在跟境外银行做结算、清算时,我们发现我们要通过一些中间第三方清算平台做交易。但有了区块链技术后,各个银行逐渐在探索去掉第三方清算结构。当然,区块链在跨境支付当中的好处是显而易见的,首先是成本低,其次是效率高,最重要的是可以节省很多人工成本。

第二,区块链可以用于征信与反欺诈。征信,中国国家的信用还是比较强大的,所以大家都信任人民银行的征信中心。但在国外,有一些国家他们的信用没有那么强大时,甚至客户征信记录经常被随意篡改的情况下,那么区块链用于记录客户征信、信息方面就会具备一个比较好的特性就是不可篡改;反欺诈,现在很多消费金融公司都在做反欺诈,这也是他们核心的竞争力。未来区块链有没有可能解决数据流通的难题,然后把各个用户的交易的行为放在这个链上共享,这样如果需要发贷款、做抵押的话,我们能够非常好的监测这个用户在帐本中的异常情况,来把反欺诈做的更好。

在区块链刚刚诞生时,IBM出去宣讲时,经常举的例子就是供应链金融的例子。我们银行业讨论时也认为,下一个最有可能突破的产品很有可能就是供应链金融。供应链金融这么多年来模式变化不大,但它存在很多问题,比如说上下游互相不信任、资金结算中是不是有真实货物的运输或真实的交易背景作为背书,这个目前都没有太好的办法去解决。如果我们采用区块链把上下游企业全部纳入进来,那么我们是可以清晰的掌握货物流和资金流,使供应链金融可能会有新的业务模式的突破。我们可以看到它的优点,比如说审批流程快,端到端的交易透明。这也是我们落地时第一个选择了信用证,首先是这个具备比较好的区块链特性,同时也希望以信用证作为切入点往供应链金融拓展。

消费金融,在授信申请、调查等方面都有区块链的应用场景。现在银行把车贷业务在做宏观上的萎缩,很大原因就是催收不好做。对于银行来讲做房贷,如果余期了,我可以走法拍流程,可以挽回损失。但是车贷,如果他违约,你不一定可以找到他的人或者车,那银行就挂着一笔坏账在那,银行是很难受的。假如说智能合约能进一步发展的话,我们跟汽车厂商做一个接口的协定,比如说这个用户的贷款逾期了,自动可以把车辆锁定,这样可以给汽车金融带来一个比较好的空间。

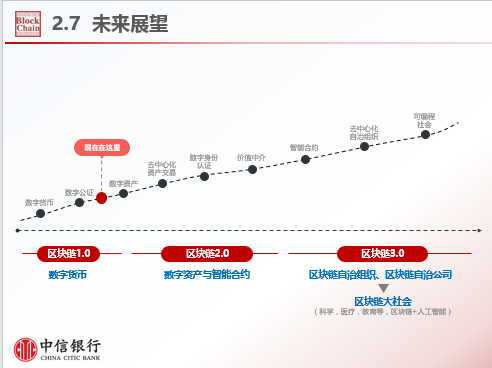

现在业内很多人都在说区块链目前分1.0、2.0、3.0,其实比特币前两天又突破新高峰。下一阶段就是数字资产化和智能合约,未来区块链发展到比较好的时候可以跟大数据、AI结合起来,它会形成一个区块链大社会。区块链+人工智能,比如银行发放贷款,其实一个银行现在有的数据仅仅只有用户的收入、流水,甚至这个都有可能是假的,但是对用户的通讯记录、身体状况、平常去哪,这些数据都没有。如果没有这些数据,银行很难做到精准的发贷。那么已经走到智能合约2.0的尾声,我们属于区块链的初级阶段,首先我们资产没有数字化,身份认证也没有完成数字化,在两项没有完成之前,其实智能合约很难得到一个好的应用。

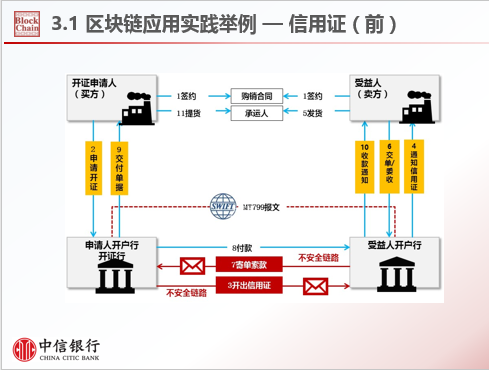

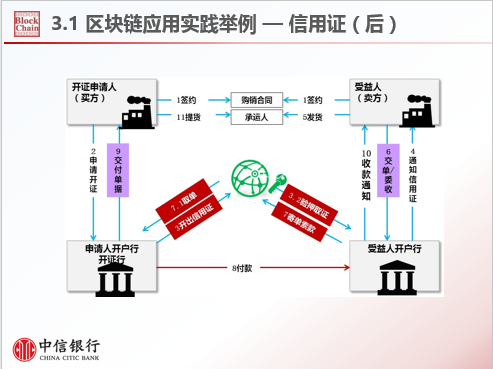

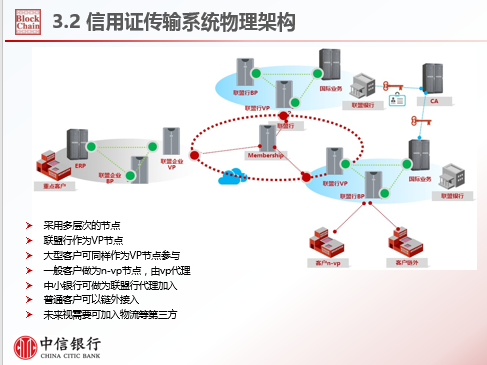

这是我们的信用证的场景。信用证这个业务,基本是A银行开出一个信用证,通过线下邮寄方式寄给B银行。B银行收到这么一个信件,去做后续业务。这个模式肯定是比较原始化,首先邮寄效率比较低,再快递件它有可能丢失。信用证一笔单子可能都是上亿,好几千万,一旦丢失对于企业融资效率会造成较大的影响。四个多月的时间,从开发到上线,把其中的流程给改造了。改造的是信息传输这块,我们把A、B银行都上链,同时还有其他的银行,大家共同在这个链中做信息传输,彼此做信息的共享和互证,保证信用证发出来不被篡改。

可以看到,在我们的设计中,中间是一圈VP节点,主要是银行节点在其中,上链的数据在其中运作。一些企业级的客户我们放到MVP甚至是链外操作。因为国内的银行数量级是有限的,组一个联盟链,比如未来发展比较快,100家或200家银行,在联盟链里面的效率、安全是完全能够得到比较好的维护。但假如把各个企业放进来,很有可能像比特币面临的困境一样,它的TPS很难得到保障。这是我们目前的设计,目前系统实现也是这么实现的。

据了解,目前很多银行之间做福费廷,福费廷就是信用证之间的转让。做福费廷业务主要靠圈子内打电话或者大家拉一个微信群说今天我有一个证,几点几的费用,你们谁要买。比如光大说我要买,那把它买走了。民生可能想买就买不着。但这个东西在目前互联网时代还采取这样的方式其实效率是比较低。那我们现在正在做福费廷的贸易融资场景,未来希望在业务上能够做广,把贸易融资+区块链的融合做的更加透彻。

之前我们做区块链的时候觉得银行间会有个问题,A银行做了个区块链应用游说其他银行,让大家来用。可能下个月B银行也做了一个,游说大家用。最后各个银行共同参与之后,系统维护上有10多个标准,或同样的技术会有十多套平台在线上运行,这其实对于银行应用、技术运营等方面都将是一个灾难。目前,我们希望投入技术力量打造区块链应用平台,主要用于银行间的业务,采用的方式就是类似于git的开源平台共享。对银行来说,这种开发模式也是一种创新。

目前生态链不成熟,比如信用证想的是直接切入供应链,但真的想切供应链过程中就发现物流他们有没有意愿做这个事情,或其他的机构有没有意愿做这个事情,或货舱的仓储有没有意愿做。目前其他行业并没有意识到区块链技术带来的变革,所以生态链建设我们认为还有一段时间的距离。对于安全性挑战来说,我们是非常小心的使用。目前区块链还有一个问题就是,它从来没有在一个复杂的业务场景下做大规模的应用,如果是比较复杂的系统的话可能问题会被放大。

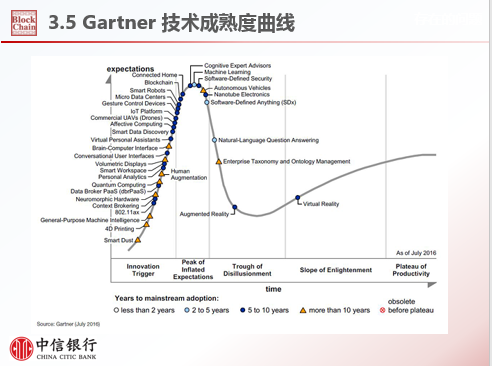

Gartner的技术成熟度曲线(2016年图),他们认为区块链处于上升期的顶点,可能马上处于下降期。随着ICO监管介入之后,区块链的路逐渐走向正途,银行间的应用越来越多未来还是非常光明的。

我们在实践过程中的思考。第一,到底什么样的系统应该使用区块链。经常会有人说,我要在这里用区块链。但是我问的问题是,为什么不用数据库?你们提这个想法之前,假如中心型数据库可以解决这个问题,就没必要使用区块链。第二,有人经常提在我的系统内搞个区块链,把它链起来,不可篡改。当然它的业务价值就没那么大,一般来说公司自己控制数据、自己有绝对控制权,在这种情况下,你没必要向别人证明这个数据没有被我篡改。

区块链最核心的是在不信任的环境当中创造信任。就像经济人学刊提到的“区块链是产生信任的机器”。目前为什么觉得区块链技术在很多情况下可能在应用过程中不是那么好用,因为我们是把区块链技术往我们现在的业务模式里面生搬硬套。现在很多业务模式主要是基于中心化的思路去做的设想,那么区块链本身是“去中心化”的技术,你把它往现有业务模式上套,很难发挥它的生命力和优点,那我们希望寻找新的业务模式、场景来运用这种新的技术来泛化它的生命力。

区块链技术尚未完全成熟。我们技术方向选择的是Hyperledger fablic在0.6版本时就上线了,然后发现很多坑,再逐一对它底层做封装或修改,现在Fablic升级到1.0,我们投入了很多技术力量做研究,我们发现它还没有达到一个完全成熟稳定的平台的预期。我们也特意约了Hyperledger的负责人,跟他们沟通,他给我的信息第一,Hyperledger fablic在未来两年以内不会快速的升级到2.0,他们会以1.0版本逐渐迭代,1.1、1.2。第二,他们认为平台并不解决行业的需求,他们只是做最底层的区块链技术。

区块链未来想成功,开源、开放、共享、平等这几点很重要,毕竟这是一个完整的生态圈或是一个新的生态圈,需要大家一起去投入、一起去建设。

谢谢大家!