最近,一则消息在金融圈炸开了锅:网联又有新动作了,发文督促第三方机构接入网联渠道,并于6月30号前“断直连”。

第三方支付监管再出重文

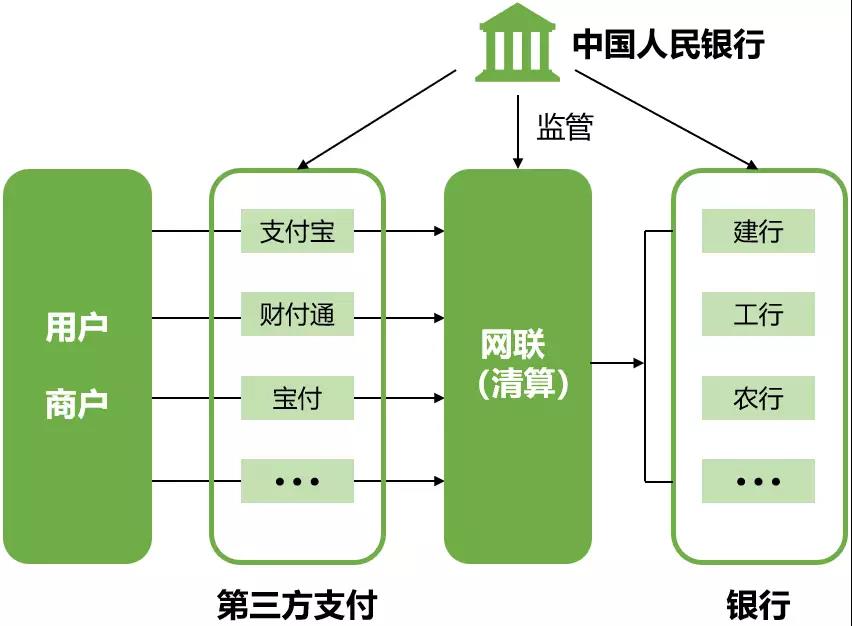

何谓“断直连”?就是银行关闭第三方支付机构直接代扣通道。

就在3月20日,网联下发了42号文督促第三方支付机构接入网联渠道,并规定6月30日前,所有第三方支付机构与银行的直连都将被切断,之后银行不会再单独直接为第三方支付机构提供代扣通道。

其实说白了,就是这样的:

在过去,第三方支付走的是银行直连模式,包括代收代扣、快捷支付和网银支付。现在,第三方支付公司的每一笔交易中途必须通过“网联支付平台”处理,让网联留存交易记录、进行监管!

第三方支付、网联、银行关系

有人说,第三方支付不经过“网联”又如何呢?对不起,银行届时将主动关闭直接代扣通道,你不走网联的路,那就“无路可走”了!

其实,银行已经开始陆续停掉代扣通道。

3月,一则某银行停止P2P、消费金融等支付通道的新闻在行业里掀起了轩然大波。而事实上,停止代收接口的不止一家。

这次银行支付端口关停首当其冲的就是互联网金融公司,多家P2P公司及消费金融公司发布公告提醒用户更换银行卡。被关停的支付端口主要是快捷支付和代扣。

互金行业遭受“降维打击”

毫无疑问,银行突然关停代扣及快捷支付接口对互金行业的冲击是巨大的,特别是消费金融公司,无法代扣简直可以说是“降维打击”。

目前,线上支付方式中被应用最广泛的就是快捷支付和代扣。对P2P来讲,银行关停支付端口也就意味着用户购买或充值时无法使用该银行卡进行快捷支付,只能跳转到网银支付或换用其他银行卡。

增加的操作成本无疑会造成一定的用户流失。对消费金融公司来讲,打击面则更广。因为一般情况下90%的用户都不会主动还款,而是等着消费金融公司直接从银行卡扣款。

要知道,培养用户主动还款的习惯是非常艰难的,代扣通道的关闭不仅意味着逾期率的增长,更意味着后期提醒、催收的成本都会大幅增加。

在渠道优势消失的情况下,能比拼的就只有价格和服务了。更可怕的是,代扣通道的关闭已是大势所趋,也就是说消费金融公司的噩梦才刚刚开始。

规范发展的新时代到来了

其实,网联已经不是什么新机构了,它已经成立半年多了。

网联的成立,背后有着深远的考虑。金融是一个国家经济的心脏和根本,牵一发而动全身,出不得一点闪失。而随着第三方支付越做越大,必须引入监管,避免出现黑天鹅或灰犀牛事件。

1、第三方支付模式存在越线嫌疑,监管必开刀

根据第三方支付的定位,其本质意义上是一个资金的中转和搬运平台。

由于第三方支付机构直接跟各银行对接,监管机构只能看到银行账户金额的变动,看不到资金流转的详细信息,存在违法违规的隐患。这就像一个仓库没有晒到阳光,时间长了,难免弊端丛生。而第三方支付机构大量的资金流动规模,只有纳入有效监管,才能确保金融长治久安!

2、第三方支付掌握大量金融大数据,易造成“数据寡头”垄断

互联网时代,最重要的资源,不再是石油、天然气,而是数据。如果一个国家的金融、支付、消费数据等,本国政府无法掌握,是非常危险的。

现在,央行设立了一个“网联”,等于在第三方支付和用户间插了一杠,直接打破了Jack们通过第三方支付对金融和消费大数据的垄断,所有的支付清算数据,最终都通过网联汇总到央行来了。

的确,维护金融安全,这是当前国家最关心的一件大事。在国家利益和国家安全面前,任何个人和机构,都应该尽力而为!

今天,野蛮发展的旧时代过去了,规范发展的新时代到来了。俗话说得好:没有规矩,不成方圆。

当然,对咱们这些吃瓜群众来讲,自当乐见其成:无论咱们今后用哪种支付方式,依然是一样的方便,只不过我们手里的钱,央行会帮我们监管得更稳当、更安全。

第三十四届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:content

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。