专题评论:为什么棚改货币化政策将逐渐退出

上周二(8月28日),长春市人民政府办公厅下发《关于取消棚改项目货币化安置购房奖励政策的通知》,要求新启动实施的棚改项目取消货币化安置购房奖励政策,鼓励有条件的棚改项目新建一定数量的回迁安置住房。

今年7月份,住建部的棚户区改造工作吹风会上,有关负责人表示,在商品房库存不足、房价上涨压力较大的地方,应有针对性的及时调整棚改安置政策、采取新建棚改安置房的政策。上周的消息再度引起市场对于棚改货币化退出的猜测。

2016年以来,一些三、四或五线城市开始出现的商品房“涨价中的去库存”的特有现象,可以说与棚改货币化安置政策关系密切。积极的一面是,棚改货币化帮助了这些城市降低商品房库存;但不利的是,也造成这些地方房价上涨压力持续。

在去库存基本完成,房价高涨的情况下,有必要调整棚改安置政策。我们预期棚改货币化政策在更多的城市逐步退出,将负面影响房地产销量和销售资金,未来房地产投资增速大概率将下降。

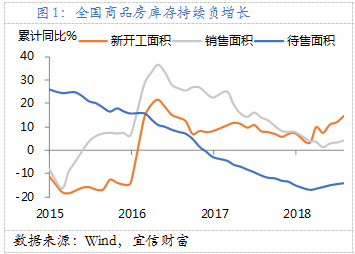

棚改货币化带来三、四、五线城市“涨价去库存”的现象早期的棚户区改造基本以实物化安置为主,即以房易房,政府可以通过新建安置房或购买存量房给棚户区原住户居住。棚改货币化从2015年6月开始大力推进,全国棚改货币化的安装率也从2013年的7.9%,上涨到2016年的48.5%,到2017年时,比例接近60%。

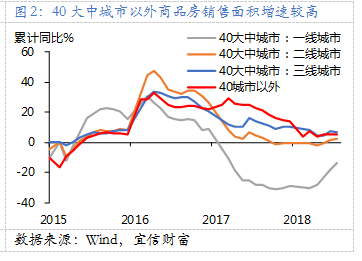

棚改货币化是三四线城市去库存的利器,在其拉动下,近几年三四线城市的库存大幅降低,部分城市库存去化速度甚至快于一线城市。按照易居研究院的统计,截至今年5月,100个城市中一线、二线和三四线城市的“存销比”分别为13.4个月、9.7个月和9.6个月,三四线城市的库存去化周期已经低于一、二线城市。

棚改货币化对于去库存的贡献不容小觑。按照市场一般假定,棚改货币化安置的套均面积85平方米,则2015年-2017年的棚改货币化去库存面积约占当年商品房销售面积的12%、16%和21%,如果剔除了棚改货币化的贡献,这几年的商品房销售面积增速将平均下降6个百分点左右。

棚改货币化对于去库存的贡献不容小觑。按照市场一般假定,棚改货币化安置的套均面积85平方米,则2015年-2017年的棚改货币化去库存面积约占当年商品房销售面积的12%、16%和21%,如果剔除了棚改货币化的贡献,这几年的商品房销售面积增速将平均下降6个百分点左右。

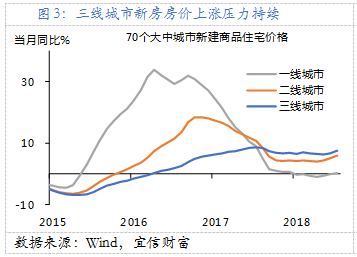

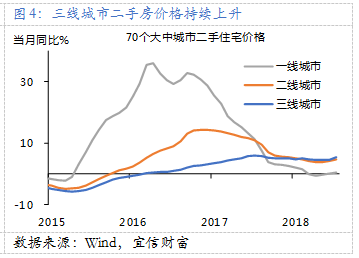

快速去库存的一个副产品就是高房价,2016年以后三线城市房价上涨压力持续,而一线城市房价相对平稳。

棚改货币化政策逐步退出,房地产投资增速有下行压力今年以来,政策对棚改货币化的支持力度依然很强,一个重要特征就是抵押补充贷款(PSL)的快速增长。抵押补充贷款是政策性银行发放棚改贷款的主要途径,为棚改提供长期低利率的资金支持。操作是:央行通过向国开行发放抵押补充贷款,其中的一大部分被国开行通过棚改专项贷款向地方政府发放,之后,地方政府通过货币化安置向棚户区居民发放补偿款。

棚改货币化政策逐步退出,房地产投资增速有下行压力今年以来,政策对棚改货币化的支持力度依然很强,一个重要特征就是抵押补充贷款(PSL)的快速增长。抵押补充贷款是政策性银行发放棚改贷款的主要途径,为棚改提供长期低利率的资金支持。操作是:央行通过向国开行发放抵押补充贷款,其中的一大部分被国开行通过棚改专项贷款向地方政府发放,之后,地方政府通过货币化安置向棚户区居民发放补偿款。

根据国开行公开的数据,今年一季度投放的棚改贷款为2575亿元,同期PSL累积增量为3038亿元,棚改贷款占比85%;今年1-5月国开行投放的棚改贷款为4369亿元,1-5月PSL累计增量是4371亿元,几乎全部为棚改贷款。我们可以通过PSL的增量反映棚改货币化的进展。

PSL在今年1-7月累计投放了5279亿元,同比上涨26.6%;PSL余额为32155亿元,同比增速为30.21%,资金投放力度显著高于去年。如果假定这其中90%为棚改贷款,则棚改贷款在今年1-7月累计为4751亿元,占同期全国房地产定金预付+按揭贷款的比重为10.6%,占同期全国房地产开发投资完成额的7.2%。从上述分析我们看到,PSL为房地产开发商提供了资金来源,这对推动房地产开发投资有一定的贡献。

目前,三四线城市库存去化任务基本完成,部分三四线城市房价的畸高有违棚改政策初衷,在“房住不炒”的理念下,预计后期房地产调控政策还将趋紧。我们认为,上周长春市的《通知》代表了一个风向标,未来棚改货币化的比重会逐渐降低,PSL资金投放可能也会逐渐收缩。未来房地产投资增速大概率将下降。

上周重要事件:新兴市场风险再发酵,里拉比索大幅下跌上周新兴市场风险再度发酵,在贬值压力短暂缓解之后,上周土耳其里拉再度遭到抛售,恐慌情绪传导至阿根廷,并导致比索大幅贬值。

土耳其央行副行长上周突然提出辞呈,令市场怀疑总统埃尔多安对央行的影响力正在增强,加息或无望,恶性通胀可能来临。上周里拉对美元贬值近11%,8月累计贬值幅度超过35%,为表现最差的新兴市场货币。

同为难兄难弟的阿根廷上周也遭遇了货币贬值危机,8月29日,阿根廷总统表示IMF已经同意为阿根廷提供500亿美元的贷款,但市场并不买账,比索当天贬值7%。随后阿根廷央行召开紧急会议,并将基准利利上调至60%,换来的却是比索继续下跌,当天美元兑比索一度涨破40关口。市场普遍预计三季度阿根廷经济将陷入衰退,而国内的经济政策手段无法有效应对危机。

在新兴市场国家中,阿根廷与土耳其类似,均存在经常账户赤字高、恶性通货膨胀、外债较多等问题,疲弱的经济基本面自然无法捍卫强势的货币。相比之下,韩国、泰国等新兴市场国家基本面指标相对良好,尚无货币贬值风险。投资者需要规避基本面较差的新兴市场国家资产,而其他基本面良好的新兴市场国家存在投资机会,但也要注意错杀风险。

上周资本市场:美墨谈判短暂提振市场,美加谈判进展不畅上周一(8月27日),特朗普政府宣布与墨西哥达成双边贸易协议,市场得到提振,墨西哥比索跳空上涨,美股标普500指数大涨0.77%。但美国与加拿大的NAFTA谈判无果而终,特朗普指责加拿大正在“剥削”美国,加拿大外长则强硬表示“加拿大只会签署对加拿大有益的协议”。市场失望之下,股市转而下跌。全周美股依然小幅收涨,债市则小幅下跌。欧洲方面,因英国退欧问题迎来转机,英镑触底回升。但英国股市依然连续下挫,表明投资者对未来的“无协议退欧”充满担忧。

· 美股先涨后跌,A股震荡下跌。上周MSCI全球股指环比上涨0.6%,标普500指数上涨0.9%,欧洲Stoxx 600指数下跌-0.3%。MSCI新兴市场指数上涨0.6%,上证综指下跌0.2%。

· 美债收益率小幅上行。上周10年期美债收益率上行5.1bp,收于2.86%,日本和英国10年期国债收益率分别上行0.6bp、14.9bp,德国10年期国债收益率下行1.8bp。中国10年期国债收益率下行3.4bp。

· 美元指数震荡收平,新兴市场货币贬值。上周美元指数大幅震荡,最终收平,于95.14;美元兑在岸人民币小幅上行0.3%,收于6.8315;受土耳其里拉和阿根廷比索拖累,上周德银新兴市场货币指数下跌1.0%,今年已累计下跌10%。

第三十四届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:wangxu

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。