今天,百强压力榜又出来了,看看浓缩的30强吧!

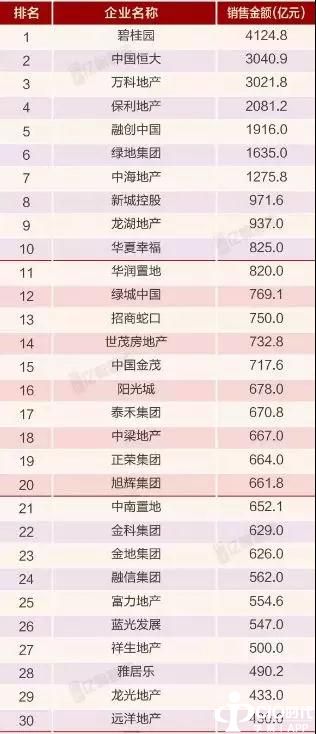

1,30强最后一位远洋地产430亿,第一碧桂园则是4124亿,差不多是10倍左右的差距。

通俗的说,就是1个行业老大,大约等于10个30强房企,而100强是68亿,那就差得远了,显然现在不是百强与非百强的差距大,而是30强内部,也是天差之别。

目前预计2018年全年破千亿预计30家,目前从半年业绩来看,的确30家左右是大概率事件。想一想,去年这个数字是17家,而之前才11家,2015年是7家。未来千亿,只是房企晋级一个“小门槛”,是入场券,你看仅仅半年,2018年半年破千亿都有7家了。

因为当这个行业2018年出现万亿时,你的1000亿,其实也没什么!

2,碧桂园6月又拉风了,单月销售接近800亿,太厉害了。5月是770亿。

半年来讲碧桂园4124亿,考虑到下半年货值一般较多,碧桂园全年破8000亿的节奏看来是大概率事件。当然坊间传闻的碧桂园2018年破万亿也不是无可能,但对外公布未必破万亿,因为毕竟是民营企业,而且拉开老大老二太远,估计实际公布数据会低一些。

3,TOP10很有惊喜的黑马是新城控股,这家房企在行业内非常低调,但却业绩爆发力很是厉害,1~5月老潘记得是672亿,位居行业TOP10,而半年之后一下跃居TOP8。据说新城发展的高管曾经提出新城控股要进军TOP10,争取进入前5。这家企业老潘上周曾经走进新城控股,专访欧阳总大半天,后续会有长文解读新城之变。

4,前4强上半年已经完成共计1.2万亿,考虑到地产货值大多60%到70%都在下半场,因此预计前4强在2018年全年度达到3万亿,是有可能的。如果2018年按照13万亿计算,那么4强就是占据全行业3\13=23%。如此以来,行业集中度已经非常恐怖。

5,今年之变是万科已经5月、6月都是老三,一个担心是万科成为老四,老五,但对这一点,郁亮今天股东会最新表示,万科未来还是地产公司吗?不应该是了吧,如果是也会惨淡经营。现在琢磨着要把城市公司的名字地产去掉,这样更符合万科未来的定位。

而且他进一步表示,没有办法明确告诉股东10年后各个业务占比是多少,但万科的定位一定是“美好生活服务商”。但去年来看万科的非住宅地产收入是27亿,显然,从收入结构来看,万科转型成功还任重而道远。

6,都说做老大压力大,恒大5月、6月依旧是老二,当老二压力要小很多,2018年的恒大,可能最关心的不是规模数字,而是一则是效益改良,二则是等待回A,但回A事件一拖再拖,但在住宅模块上,恒大2018年早已去了杠杆,降了负债,还了永续债后,企业进入低成本,低负债,低杠杆和高周转的三低一高成长中,显然从经营上来讲,恒大高速发展后在住宅已经设置了新的安全防线。

而另一方面,恒大25日控股FF美国新能源汽车,打响了进军高科技产业的第一枪。未来恒大走向何方?许家印给出了恒大的战略路径图:恒大的多元化大蓝图确立了,逐步形成以民生地产为基础,文化旅游、健康养生为两翼,高科技为龙头的产业格局。

7,融创,前3年实现了2个100%的翻倍增长,这是高位翻倍涨,与当年碧桂园也是如此。3600多亿后,2018年融创对外公布锁定4500亿,目前半年有1900多亿,完成42%。也算正常进度。据说融创预计2018年突破5000亿、6000亿,毕竟手中有货,就看自己可以适当掌握业绩总“开关”了。

但与其他开发商不一样的是,融创手握位居行业第三位的2.18亿,整体货值约3万亿元,更重要的是其土地平均成本仅仅只有4728元人民币,显然,融创有货不怕,而且未来利润问题会得到巨大改善。

关于融创现金流问题,其一,融创买地支出在2017年已达到峰值,2018年一季度买地支出仅为70多亿元,买地速度放缓,自然可以理解,是因为2017年已经是大地主了。其二,目前海量土地储备,可售资源将支持公司未来5年的销售增长,因此,融创的流动性十分充裕,公司大量在售现金足以覆盖2018年各项费用支出。

8,老9龙湖地产这半年完成了937亿,似乎妥妥的2020年突破2000亿。本身而言,2018年冲2000亿元,并努力在2020年突破3000亿元,同时龙湖希望2020年实现经营型业务收入超150亿元的愿景;面向未来,这家企业希望自己成为地产传统行业的未来企业,即成为一家客户为导向,技术驱动的公司,能够有质量的增长,实现跨越周期,多维布局,迈向可持续的未来。

面对未来,这家企业追求目标非常清晰:其一、住宅继续做大,稳居TOP10;其二、商业地产提升回报率,2020年实现50家天街,60亿租金,进入商业全国前3。其三、长租公寓今年开业5万间,未来做到行业前三;其四、龙湖物业走向市场化,连续9年服务满意度超90%,未来龙湖物业规模能够保持前十。

说个实在话,龙湖今天和未来,从蓝图和愿景来看,如果都做到了,也是挺漂亮的公司!

10,未来10强榜?谁会新进入,谁会掉下去?

目前看来,如果公平竞争,民营房企还是会逐渐增速大于央企国企,这不是能力决定的,而是机制、体制决定的。

考虑到国企在机制、体制、流程太慢以及保守文化、缺乏民营老板的激情冲劲,最终不排除一些央企国企会在排名上有所下降。

而另一方面,机制更灵活,激励更猛烈,文化更有张力和自由度的民营房企,会更有冲劲,狼性和进取力,加上这些民营企业大多经历20年或至少10年的历练,尤其是这几年政策调控,竞争加剧,市场难做的格局下历练,中国的大型民营房企对于外部战略、内部执行力、经营风险、职业经理人团队都越来越成熟,干练。

11,目前来看,2018年房企老板最关心的就是找钱找钱找钱、挖人挖人挖人、买地买地买地。

而面向未来,特别是10强开发商对于未来

其一,都在转型加速,都想摘掉地产的帽子,公司更名越来越多,10强房企大多都3航道、4航道、5航道的业务了;

其二,地产住宅主业都是普遍看好,都相信至少还有5年到10年黄金岁月,当然未来5到10年只是大企业的黄金年代、中小房企就别做春秋梦了;

其三,守正出奇,非主航道业务,虽然个个都是巨大蓝海,比如养老地产,文旅小镇、商业地产,公寓行业、存量改造……但目前来看,在非住宅业务做得出色的并不太多,更多是在探索盈利模式,前期试水投入沉淀阶段。

第三十四届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:wangxu

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。