慢性病的管理和治疗费用规模较大,蕴含千亿市场机会。据国家卫生计生委统计,2013年全国卫生总费用首次超过3万亿元,慢性病治疗费用占比达70%,即2.1万亿元左右。若其中10%转化为慢性病管理、服务费用,慢性病管理市场空间将超千亿元。

医疗分享的线上问诊和医生上门服务适用于诊疗周期长、复诊频次高的慢性病人群,尤其是针对不方便去医院的老年慢性病人群、诊后康复人群来说,能够足不出户便可获得疾病的诊疗和防控。对此,患者的付费意愿也比较高。

国内慢性病管理市场热度已经显现

例如,在“百糖大战”中,在线问诊是同血糖监测、健康评估、糖友交流之外的核心应用场景。糖尿病垂直领域规模最大的平台“微糖”提供在线问诊服务,患者通过“糖友端”进行在线问诊,医生则通过“医生端”进行监督、管理糖友病情,并进行医患沟通。

综合性问诊平台春雨医生也推出了“居佳医生”服务,专注于中老年人的慢性病管理,提供医助(通常为具有资格证的护士)的上门服务和医生的远程问诊、指导服务,患者购买服务以后,只需在家使用健康监测设备和配合医生、医助的工作。

供需失衡的儿童问诊市场

我国儿童总数为2.26亿人,随着全面放开二孩的实施,国家卫生计生委预测未来5年每年出生人口在2000万人左右,妇幼的医疗需求凸显。

与此同时,我国儿科医疗资源十分紧缺。据国家卫生计生委提供的数据显示,目前,我国的儿科执业(助理)医师为11.8万名,平均每千名儿童仅有0.53名儿科医生,远低于世界主要发达国家0.85~1.3人的水平。儿童专科医院仅有99家,仅占医疗卫生机构总数的0.01%。

医疗分享模式是解决儿科医疗资源供需矛盾突出的药方之一。

据独角兽工作室针对春雨医生、好大夫在线、平安好医生、快速问医生等数据的统计,妇产科和儿科是最热门的在线问诊细分科室。因为儿科问题一般小而轻、多解决生长发育而不是治病问题,甚至有业内人士分析,儿科领域的线上咨询可解决30%~40%的常见问题。

通过在线问诊、上门服务平台,能够将有限的儿科医生资源得到充分利用,提升问诊效率,分流线下就诊的拥挤度,满足更加便捷的就诊需求,对于患者、医院和儿科医生来说是多赢局面。

目前在儿科、妇产科的垂直性领域,已经有医疗分享平台出现,例如康大预诊、妈咪知道、阳光妇儿等主打兼职妇幼医生的在线问诊服务,而康优宝贝则提供儿科医生上门服务。

二、商业保险的大势所趋

前面也提到,医疗分享,对于用户问诊和治疗成本的降低帮助有限,如果要大规模发展,“钱”的问题是用户拓展的核心。

传统意义上,大众医疗保障支出来源于政府、企业、个人三方,这同时也是医疗分享平台的三大潜在支付方。

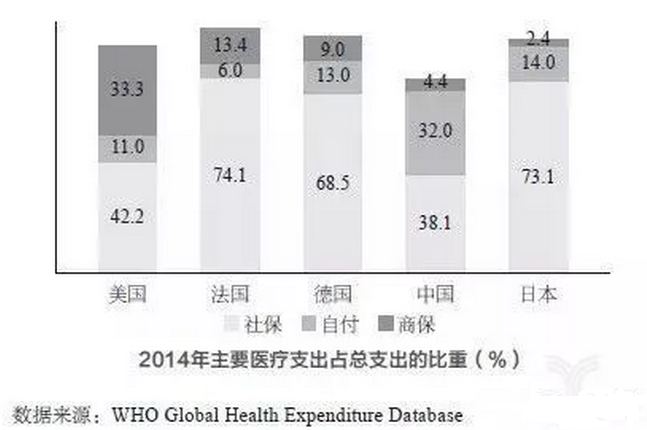

目前来看,社会医疗保险仍然是大众最主要的医疗支付方,据世界卫生组织数据统计,2014年占医疗支出的比例为38%。其次为个人自费支出,虽然占医疗总支出比例从2009年的37%到2014年的32%有所下降,但该比重相对于欧美国家依然偏高。

而欧美国家盛行的商业健康险在我国目前的占比仅为4.4%,市场还未发展成熟。

由于商业健康险在医疗支付体系中的不到位,虽然我国政府医疗支出逐年上涨,居民自费医疗支出也呈现逐年上涨态势,但是医疗支付负担依然沉重,民众更倾向于前往医保定点医院就医,进一步加剧了看病难和看病贵等问题。

因此,国家先后出台一系列相关政策,最大程度促进商业健康保险发展。

据保监会发布的2015年保险统计数据报告显示,健康险保费收入达2410.47亿元,同比增长51.87%,高于整个保险业的增长速度,但目前商业健康险的费用在总保费中占比仅为8%,对比美国,商业健康险占保险业保费收入的40%,从长远看商业健康保险会有更大的发展空间。

对于医疗分享平台,与社会医疗保险对接困难,如果再无法拓展合适的商业健康险,凭借用户个人支付医疗费用,用户的支付能力和支付意愿很难获得保障,这必将成为医疗分享发展的核心障碍之一。

国内外医疗分享企业均积极实践,探索与商业保险合作的盈利模式,除了面向C端提供按需购买的保险项目外,还提供面向B端企业雇主的联合医疗服务。

医疗分享平台在现有的广告、导药、增值服务等盈利模式之外,借助于商业健康险发展的大趋势,通过提供在线问诊、上门服务、线下诊疗等多样化、分层级的医疗服务,配合商业健康保险的保险、支付、客源等资源,形成健康医疗闭环的体系。

对于保险公司和雇主企业而言,有助于控费;对于医疗分享平台而言,有助于快速推动市场规模增长和变现渠道;对于用户而言,有助于提升自身健康水平和医疗服务质量,形成多赢的局面。

三、智能化技术的加持

当然,医疗分享现阶段还面临着较多争议。例如,在线诊疗的信任难题,抑或是设备分享的操作难题等,不过不应静态看待,也许在不久的将来,通过智能化技术的迅速普及,能够抹去差距,实现医疗资源的跨域充分流动和可靠保证。

To 消费者:可穿戴设备——医疗大数据产业的法宝

对于慢性病的远程健康管理,可穿戴设备越来越被医生和患者所接受。据经济学人智库调研,73.0%的患者未来愿意尝试通过可穿戴设备进行病情的远程监控;68.2%的医生未来愿意将远程病情监控用于病人进行互动服务。

究其原因,可穿戴设备作为健康管理和监测的硬件基础,能够提高远程医疗的科学性,通过长时间的动态监测,提供全面的临床诊断数据,包括诊疗后的药物疗效和康复进展等,通过医疗数据的沉淀和分析,使在线问诊能够更加接近于传统面对面诊疗,甚至比传统更加高效。

例如,WellDoc提供手机和云端的糖尿病管理系统,在临床实验中证实了其效用和经济学价值,可以使糖尿病控制的主要指标——糖化血红蛋白平均下降1.9%,而对照组仅下降0.7%。

CardioNet系统提供心脏监测服务,为患者提供长期远程心脏监测。已成功诊断了20万例以上的患者,并帮助41%的患者发现了以前并未诊断出的严重心脏问题。

To 医生:人工智能——跨区域医疗资源流动

智能化技术不仅能够直面患者,更精准地监控和收集患者医疗情况,也能够直接辅助医生进行诊断和远程手术。

一方面,目前临床上已经出现手术机器人“达芬奇”,该机器人可提供远程手术的解决方案,有助于提高医疗资源的跨地域分享效率。

另一方面,未来随着AI深度学习技术的成熟,将会逐步缩小医生之间的知识差距,提高诊断准确率,减轻优质医生资源短缺问题,可以类比无人驾驶汽车是出行分享的终极场景。

实践方面,IBM的Watson Health(Watson健康)开始进入中国,将用认知计算技术助力中国医疗事业发展。IBM大中华区董事长陈黎明认为“中国医疗健康领域面临的一个突出挑战是,优质健康医疗资源配置不均衡,除了要在政策和体制上想办法之外,更要向科技创新要解决方案。”

VR技术也已经在医疗行业应用,通过提高医生和患者的现场感和沉浸感,实现远程“面对面”治疗。Surgical Theater让医生带上VR眼镜“进入”患者大脑内部,观察大脑内部肿瘤情况等。

未来人工智能、VR、大数据等与医疗分享模式相结合,将具有无限的想象空间。