除了和总统主席吃饭这种场合,马克·扎克伯格基本都是一身便装,大多数时候是一件灰色 T 恤。这件 T 恤还成了鸡汤故事的元素:做大事的人应该关心更重要的事,而不是每天穿什么。

但 5 年前,Facebook 筹备上市的时候,扎克伯格穿什么仿佛比公司业绩还要重要。

2012 年 Facebook 上市,扎克伯格穿着连帽衫参加路演。Wedbush 证券分析师克尔·帕赫特(Michael Pachter)对着彭博电视台的镜头评价说:“我认为这是不成熟的标志,他必须认识到他正在吸引投资者,必须向投资者表示尊重。”

Wedbush 证券上一年刚被评为最会选股票的券商,在纳斯达克交易着 700 支股票。持有类似观点的华尔街从业者不少,Facebook 上市没多久股价就开始下滑。

华尔街大概也不是真在意连帽衫,在意的是那位 28 岁的年轻 CEO,是不是能按照街上的规则行事。

扎克伯格身穿帽衫出席公司上市路演。

同样是拿钱投资公司的,硅谷的想法不一样。Facebook 第一位投资人、《从 0 到 1》作者彼得·蒂尔自己常穿西装,但有个规矩是不投穿西装的创业者。

另一位硅谷风险投资家汤姆·帕金斯(Tom Perkins)在他的回忆录中嘲讽说“收费中间商这个词显然不那么吸引人,但更接近于准确地描述他们(华尔街投资人)的实际功能。”

A16Z 的合伙人玛格丽特·维恩曼彻斯(Margit Wennmachers)认为,“华尔街不关心虚拟现实、自动驾驶或者你的长期战略是什么。他们只关心你现在说了什么、做了什么。”

华尔街也确实不太关心长期目标。毕竟投资者平均持有一支股票的期限是 9 个半月,还不够苹果从确定新 iPhone 用的技术,到把它造出来需要的时间。

今天硅谷和华尔街的关系有点微妙。最大的五个纽约上市公司分别是苹果、Google、微软、亚马逊和 Facebook,它们都是硅谷和西雅图的科技公司。其中 Google、亚马逊、Facebook 这几个互联网公司在上市前后都吃过苦头。现在华尔街把更多的钱给了他们,而不是更按规矩行事的人管理的公司。

但规模稍小的硅谷公司还没今天的地位。Blue Bottle CEO 詹姆斯·弗里曼(James Freeman)用“感觉就像生活在地狱,又看不到死亡的尽头”来描述当今让公司上市的过程,最后他选择把公司卖给了雀巢。

已经上市的 Fitbit、Snap 都跌破了发行价。

Uber、Airbnb 等估值数百亿美元的创业明星都在不停推迟上市时间表或者干脆说没有时间表。没人希望上市之后,因为短期业绩问题,市值跌的还没有估值高——这会直接影响投资方、公司持股人的身家。

酝酿几年之后,一个挑战华尔街的计划逐步成型:科技业要在西海岸开一个股票交易所。

这个名为长期股票交易所(LTSE)的计划由硅谷网红作家、《精益创业》的作者埃里克·莱斯(Eric Ries)提出,即将向美国证监会提出申请。

现在已经有 30 多人投钱,大牌支持者包括网景创始人,著名风投 A16Z 的创始人马克·安德森、LinkedIn 创始人里德·霍夫曼、前 Twitter CEO 迪克·卡斯特罗、AOL 联合创始人史蒂夫·卡斯等人。

这个硅谷自己的股票交易所,究竟会做成什么样子?

最基本的,不会有地方给你敲钟

纽交所每天经手几百亿美元的交易。绝大部分并不在华尔街 11 号的交易大厅完成,但还是保留了这种传统的交易方式 —— 交易员在大厅里挥舞着单据、对着彼此喊价来完成交易。

纽交所交易大厅。

1971 年,纳斯达克证券交易所(NASDAQ)成立,从一开始就没有设立交易大厅,交易完全电子化。之后它迅速成为了纽约证券交易所最强劲的竞争对手。

纳斯达克金融服务子公司 NASDAQ OMX 不但没有交易所,连机房都没有。

它在美国和欧洲拥有并运营 23 个市场、3 个清算所和 5 个中央证券存管机构,从事股权、期权、固定收益等产品的交易,并为全球 70 多个市场提供技术,支持全世界十分之一的证券交易。它们的系统就是部署在亚马逊 AWS 上。

硅谷没有理由不用这样的技术。

而且,尽管通常大型股票交易所都会自建上述基建,以确保股票交易不会出现延迟和保证数据安全。

但长期股票交易所不鼓励频繁交易,这跟它“长期持有”的交易理念不符,所以或许会将整套系统部署在 AWS 这样的云服务上。或者直接申请成为 NASDAQ OMX 的客户。

它服务的不只是上市公司

长期股票交易所已经发布了一些交易相关服务、算法,比如 Captable.io。这个工具可以让私有公司查询谁拥有其股票和股票期权。但这不够,它还要交易系统、交易数据中心和资料存储中心。

传统的股票交易所,不管纽交所还是上交所,公司在筹备上市之前和它是没有任何关系的。私有公司会在筹备上市的过程中,自己负责将上市公开文件准备好,交易所会在它们提交之后审视公司的股权结构。

现在长期股票交易所的这种做法,等于是在为硅谷私有公司服务,从它们上市前就开始给予必要的工具。

这种长久的合作关系,或许届时也可以吸引到那些中小规模初创公司到长期股票交易所上市。

有 3 种新的上市股票销售方法

在传统的 IPO 承销制度下,IPO 价格是承销商根据客户申购数量高低自行确定。

通常设有一个区间以及认购数量限制,如果投资者超额申购公司股份,承销商通常会以区间上限作为 IPO 最终定价。

科技公司已经在现有限制下用了好几种不同方法在纽交所和纳斯达克上市。

最早尝试打破投行承销上市模式的是 2004 年的 Google。

当时 Google 选择摩根士丹利和瑞士信贷第一波士顿为上市承销商,同时选择了荷兰式拍卖的方式向公众发售股票。

荷兰式拍卖的原则是拍品的喊价从最高开始,逐渐降低,直到有人接受标价、并且完成交易。美国国库券就以这种方式招标。

在 Google 的荷兰式拍卖新股申购中,投资者需要在同 Google IPO 有关的银行开设账户、提交申购订单,订单上要标注以多少价格购买多少股票。随后 Google 根据拍卖的情况确定一个价格,出价高于或等于这一价格的投资者都有机会购买股票。

最终,Google 获得了比预期稍高的投标股价,成功竞标者以每股 85 美元获得 Google 股票。

“我们看了第一笔交易详情,投资者出价 100 美元而不是 85 美元 IPO 价格。涨了 18%。后来股票价格一整天都没有下跌。收于 100.30 美元。”施密特回忆说。

2015 年,Twitter 创始人杰克·多西的另一个创业公司 Square 上市,它为使用其产品的用户提供以发行价购买即将发行股票的机会。用户直接到一个专门的网站付钱买股票,而不是打开交易软件进行股票申购。

还有像 Spotify 这样的公司,尽管它准备在纽交所或者纳斯达克这样的成熟市场上市,但它正认真考虑直接把股票卖给投资人,而不是通过投行承销 IPO 的方式。

通过这种方式上市,Spotify 仍按照现在的股东结构,不发行新股也不做任何增资,找一家支持直接上市的交易所。

只要持股方愿意卖,投资人就能直接买。对上市企业的好处是它不需要找投资银行帮忙承销股票,不用撰写数百页的招股说明书,省下至少数千万美金银行承销费用。

钱和钱不一样,股票持有时间够长才能说上话

从目前已有的信息看,长期股票交易所的运营核心,在于对投票权的分配。莱斯将引入“权属投票权”(tenure voting)结构,投资人的投票权随股票持有时间成比例增多。

投票权的高低关系着持有人对公司的控制力高低。

在目前全球主要的股票交易市场里,没有长期股票交易所设想的这种投票权。

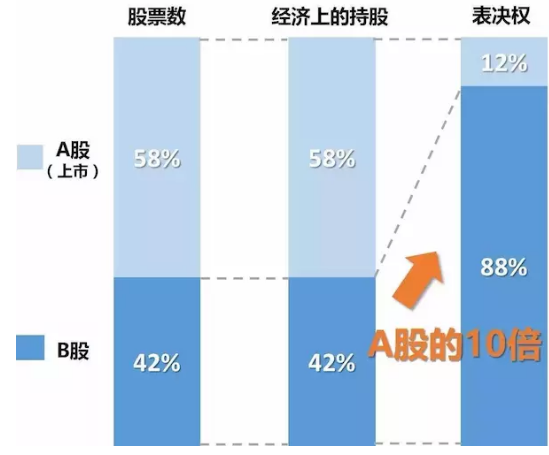

上市公司一般就两种投票权结构:同股同权或者双重股权。

前者是投资者买入多少股票,就获得相对应的投票权。比如中国沪深两地交易所、香港联交所以及伦敦证交所等均要求上市公司同股同权。

双重股权则将股权和投票权分离。这会发生创始团队持有 10% 公司股权、但拥有半数以上董事会席位或者多数投票权的情况。纽交所和纳斯达克交易所允许这样的公司上市。

双重股权示意图。

在这种股权结构下,投资人拿更多股权、获得高财务回报,创始团队则取得公司控制权。

Google 2004 年 IPO 时拥有 A、B 股。创始团队向外部投资人发行 A 股,1 股具有 1 票投票权,自己持有的 B 股每股具有 10 票投票权。

这样,谢尔盖·布林、拉里·佩奇和艾瑞克·施密特三个人就拥有 38% 的投票权,再加上其它创业期间一路走过来的高管所持有的股票,牢牢控制公司,使外部资本无法影响 Google 的决定。

阿里巴巴 2014 年寻求上市时已经采取一种“合伙人制度”,该制度下马云及其他 20 多位持有阿里巴巴少数股票,但拥有 9 席董事会中的 5 席,控制了公司,不符合上海、深圳、香港三地交易所的上市规则。之后阿里巴巴在纽交所挂牌上市。

现在长期股票交易所的做法,其目的在于投资人不是投钱就能在公司里说上话,除了投钱金额高,他们还得持有时间长。而公司内持股特别长的显然是创始团队和硅谷早期风投。

发财报的时候不准拿数字给下季度画饼

每三个月,上市公司的投资者关系部门会在一个事先约定的时间,往公司服务器上传季度业绩报告。

报告中除了有经营数字外,还有“业绩指引”,即公司自己未来三个月甚至全年的业绩预测。这通常是华尔街最关心的数字。

然而长期股票交易所不允许企业这么做,它们担心高管的一些决策受到短期业绩压力的推动,从而牺牲企业长期、具有发展潜力的机会。

业绩指引于 1990 年代开始流行。当时法律允许企业这么做、股东也要求增加透明度。所以这种能够将公司的前景简单归结为每股收益数字或区间高低的行为,受到华尔街分析师赞誉。

这种做法的本意是首席执行官会为利润增长设定一个目标,目的是使公司对市场更加负责,同时将管理层的注意力集中在为股东赢得切实的业绩上。但发展到后面,变成了高管会踩着发财报的时间节点来调整经营政策。

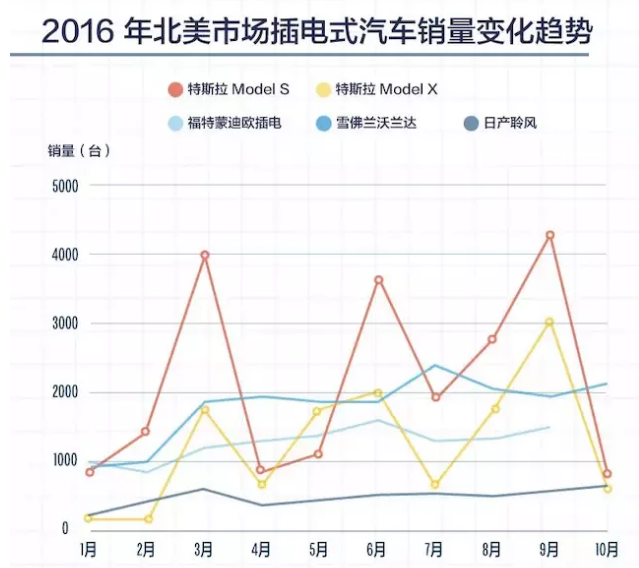

比如特斯拉的电动车交付数量,每次都在财报截止前的那个月激增,之后一个月陡跌。对于一个汽车厂商来说,生产线的平稳运转仰赖顺畅的生产规划——每个月的生产量都是计划好的。

除了特斯拉 Model S 和 Model X,美国市场的其它三款销量最高的电动车是日产聆风、雪佛兰沃兰达和福特蒙迪欧插电混动,每个月的销量增长都比较平稳。

特斯拉这么做,只有一个合理的解释——将原本下季度交付的车往前赶,让当季的数字更好看。

甚至马斯克自己也这么说过。今年 9 月,马斯克曾给特斯拉的员工们发了一封内部信,要求全体员工冲一个好数字。

他说,“第三季度将是在 Model 3 满负荷生产前,我们向投资人展示特斯拉有积极的现金流和盈利能力的最后机会。”

高管上市 5 年内不能卖股票

通常企业上市前会给持股高管、员工、投资人设立股票禁售期。比如阿里巴巴 2014 年上市的时候,马云、蔡崇信、软银、雅虎手里的股票禁售一年。

解禁之后他们可以随意处理股票。看好公司或者不急于套现的股东一般继续持有。2015 年,马云、蔡崇信、软银表态不减持。但 2016 年软银出现短期债务问题,选择抛售阿里巴巴约 80 亿美元股票还债。

去年美图公司在香港上市。今年半年禁售期到期后,首个解禁日就遭到抛售,当天股价跌 6.37%。

现在长期股票交易所的解决方法是建议上市公司延长期权兑换年限。高管至少得在获得期权五年后(交易所建议十年)才可以兑换。

制定规则的目的,在于让高管也能够真正注重长期持股,让公司在一个不以高增长为唯一目的的市场里得以壮大。

在纳斯达克上市的特斯拉,对其首席执行官马斯克用的就是这样一种长期绩效考核。

根据 2012 年启动的一项 10 年期权激励计划,马斯克有机会以每股 31.17 美元的期权价购买 530 万股特斯拉股票(特斯拉现在的股价是 304 美元)。

这些期权分 10 批授予,分别对应 10 个经营目标。9 个跟新车投产、产能有关,最后 1 个目标是,特斯拉必须连续四个季度实现 30% 的毛利润率。

CEO 的奖金不能用一年的数字来考核

2009 年 7 月,经历了金融危机的 AIG 市值由 2006 年高点的 1900 亿美元跌到只有不到 20 亿美元。但这不影响公司时任 CEO 马丁·沙利文(Martin Sullivan)在 2005-2006 年拿到 4000 万美元奖金,因为他的业绩按年考核。

类似的例子还有美林证券时任首席执行官斯坦·奥尼尔(Stan O’Neal),他在 2005、2006 两年的奖金分别为 3600 万和 4700 万美元。而美林证券受挫后,被美国银行以 500 亿美元收购。

但是次贷危机不是 2008 年突然出现的,它是多年积累的大泡沫一下子破掉。

按照莱斯等人的设想,在长期股票交易所上市的公司,禁止将高管薪酬跟公司短期财务表现挂钩(考核期限不得短于一年)。

华尔街投行的做法跟长期股票交易所相反 —— 投行投资经理每年的业务记录从零开始,此前的投资业绩已经在上一年度以奖金的方式结清,如果新一年度没有好的投资业绩就只能拿底薪。

交易资金多半还是来自东海岸,但也能拉来科技从业者的积蓄

西海岸的五家科技公司占据全球上市公司市值前五。

但推动这些大公司市值增长的资金,牢牢控制在华尔街手里。单是五大科技公司 11 月头两天的成交额就能抵上今年美国所有的风险投资支出。

以硅谷风险投资合伙人的资金规模,通常是数亿至数十亿美元,没有办法跟华尔街在股市里争斗,后者手里除了自己经营的基金,还有客户投进来的理财资金。

比如 2015 年高盛向 Uber 投资了 16 亿美元的私人理财客户资金。

1990 年代,一群几乎垄断硅谷所有科技创业公司融资的精品投行,被华尔街投行接连收购:摩根大通收购了 Hambrecht&Quist,德意志银行收购 Alex Brown、美国银行收购了 Robertson Stephens、美国国民银行收购 Montgomery Securities。

今天,硅谷的投资话语权仍在争夺中。华尔街金融机构看上去几乎无所不能,但硅谷尝试远离它。

2014 年美国金额超过 1 亿美元的科技并购案中,大概只有 30% 雇佣了投行。2004 年的时候这一比例为 90%。

最接的原因是投行最在行的是两件事:估值分析和谈判。但硅谷看重被收购企业长期潜力、看轻短期的财务效应,可能大部分目标公司成立不久,没有盈利或者就是微利,使得华尔街投行的优势显得不那么重要。

比如苹果 30 亿美元收购 Beats,Facebook 23 亿美元收购 Oculus 或者微软 85 亿美元收购 Skype,科技公司在这些交易中都没有聘请投行做财务顾问。

这样的一种缠斗可能会延续到股票交易所里。

比如 Uber、Airbnb 等公司顾及上市后的股价波动,迟迟不上市,要投这样的公司一般得成为 LP。就硅谷目前的规模来说,成为 LP 的门槛是 10 亿美元。

像最近到处投资的软银,它的千亿基金 LP 更多是理查德布兰森、苹果公司、富士康,一次出 10 亿美元。

但现在长期股票交易所让这些公司有机会更早上市,意味着随着科技业发展富起来、但又没有富到可以随手掏出一百万、一千万美元的人,也能投资这些公司。如果他们持有时间长,还能获得更多投票权。

但还有很多东西是它没法改变的

无论制度上多么创新,如果你打算在美国成立股票交易所,就还是得接受 SEC 监管。

长期股票交所沿袭的季度报告披露政策,就是 SEC 的强制性规定。股市交易时间也要征得 SEC 的批准。

由于现在有新的上市方法,准备在长期股票交易所上市的公司,或许可以绕开一部分投行,但不大可能全部绕开。

尽管 Google 成功完成荷兰拍卖式 IPO,但后来只有一些小公司比如 New River Pharmaceuticals、Overstock 等采用荷兰式拍卖上市。不是每家科技公司都能像 Google 那样吸引很多人关注。而且即便是 Google,上市之初也被人质疑。

萨斯奎汉纳金融集团(Susquehanna Financial Group)分析师玛丽安娜·沃克(Marianne Wolk)在 Google IPO 前夕表示:“尽管 Google 的增长速度更快,盈利能力更强,但我们认为其估值面临若干风险,这可能意味着股价最终会打折。”

而且投行手里还有大量客户资源。

长期股票交易所也不大能摆脱经纪公司。

因为证券交易所本身不直接参与证券买卖,在证券交易过程中处于中立地位,这是为了保证交易的公平。交易所的主要职责是提供证券交易所需的各种基础设施。

但它们可以自己设立一家经纪公司为投资人提供交易服务,初创公司股票交易所、投资人交易所就是这么操作的。

前者有一家 SSX 经纪公司,后者也注册了一家跟交易所同名的 IEX 经纪公司。

最终绕不开的,还有硅谷自己对估值的追逐,不管是否在盈利。

“我们正处于一个无所顾忌的时期,那就是公司的估值过高了。”硅谷风险投资家比尔·古利(Bill Gurley)曾在 2015 年说,“经营那些永远赔钱的公司并不是好的商业习惯。”

拿了几亿美元投资,估值做到数十亿,但却赚不到钱。这已经成了硅谷创业公司的普遍问题。

对外,它们在私有化阶段出让各种条件,比如股份、投票权、董事会席位,以追求一个高估值。

对内,它们为了压缩现金成本,用高期权+低现金的结构给员工发工资。

在创业公司里,投资人和高管一般都会受到保护,它们持有收益得到保证的股票,而普通员工却不会。如果公司出现问题、折价融资,对于一些后期入职的员工来说,这意味着他们持有的股票实际上变得一文不值、甚至是负数。这种情况已经不止一次发生了。

不管交易方式怎么变,什么是一个健康的公司总是没法被重新定义的。

第三十六届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:houlimin

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。