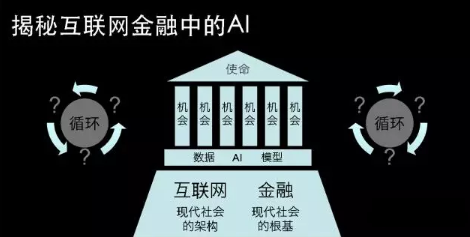

互联网金融不仅是传统金融的互联网化,更基于互联网产生了许多新的金融生态。金融是现代社会的根基,互联网是现代社会的架构。AI又在互联网金融中扮演了什么样的角色呢?

7月13日至15日,全球数据盛会Strata Data Conference展会在北京召开。清华大学兼职教授、前宜人贷首席数据科学家种骥科发表了题为《揭秘互联网金融中的AI:一个使命,两个循环和六个机会》的演讲,系统地介绍了AI在互联网金融当中应用的理论框架和行业案例。

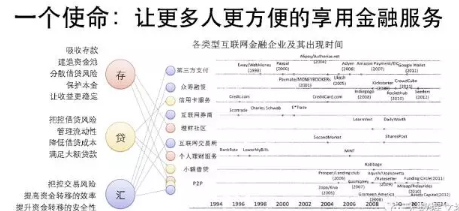

一个使命:让更多人更方便地使用金融服务

“我理解的互联网金融的使命,是让更多人更方便地使用金融服务”,种骥科以这句话开始了他的演讲:“金融领域已经有非常悠久的历史,但它的功能其实可以归结为三大块:一个功能是存款,一个功能是贷款,一个功能是汇款。互联网技术在过去二三十年已经逐步渗透了整个金融行业。在早期,主要是个人理财咨询服务,是互联网辅助的‘存’款功能,在发展中渐渐有了信用咨询服务这一类互联网辅助的‘贷’款功能,和第三方支付这类互联网场景下的‘汇’款功能。在互联网技术成熟到一定程度后,衍生出了线上个人对个人信贷这样的新型商业模式,融合了存贷汇三大功能。这种新型的模式非常复杂。对于这种复杂的商业模式,AI就有了非常大的施展空间。”

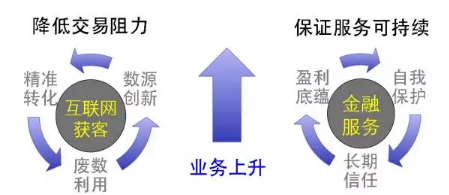

两个循环:互联网获客和金融服务

“这些新型的互联网金融商业模式主要是由两个循环组成的,一方面是互联网获客,另外一方面则是金融的服务。”种骥科接着谈到:“近些年,我们的互联网市场以及移动互联网市场已经从一个增量市场走向了一个存量市场,金融服务也已经从一种交易性的服务逐渐走向了关系性服务。在互联网获客的循环中我们主要的目的是降低交易的阻力,其中就有三个不同的方向,一个是数据源的创新,一个是精准的转化,另外一个是废弃数据的利用。而在金融服务的这个循环中,我们也有三个创新的方向,一个是金融服务盈利的底蕴,一个是金融服务自我的保护,一个是对于用户长期信任的维护。只要这两个循环能够运作起来,一个互联网金融的业务就能不断上升,而在上面的这几个方面里,每个方面都有AI的创新点。”

数据源创新:AI的机会之一

当谈到数据源的创新时,种骥科说道:“人移动数据里面蕴藏了大量的数据金矿,现在我们每个人都拿着一个手机,里面记录着各种各样的信息,有我们上网用的IP地址,我们用的手机号码,设备的指纹,位置信息,账户信息,通讯录信息以及我们下载的所有APP的信息,这些信息就像一本本电子护照,记录着我们在互联网和移动互联网的各种行为轨迹。只要我们授权,就可以利用这些数据享用非常简化的金融服务流程,金融服务公司也可以通过这些数据给我们提供非常个性化的服务。”

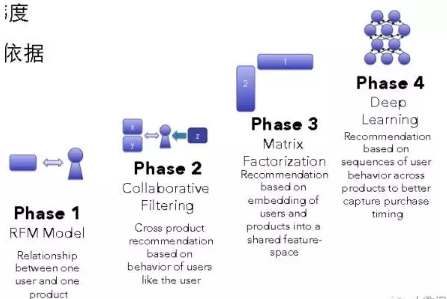

有很多种算法都可以处理这些数据,主要就是一些Look-alike算法,比如说最简单的RFM Model,到相对来说稍微复杂一点的Collaborative Filtering算法,到Matrix Factorization算法,最后到现在最复杂的深度学习模型。

“使用这些模型可以完成很多个性化的、智能化的服务,但是用这些模型的时候也面对着相当多的挑战,因为有很多数据维度是需要特殊处理的,比如说地理位置数据,ID数据。当然,我们现在有了各种各样的解决方案,比如说有像talking data这样的数据提供商,可以清洗好一些标签供我们使用。”种骥科补充道。

精准转化:AI的机会之二

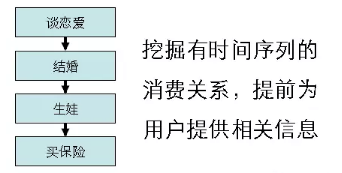

“数据流这个概念给精准转化提供了很好的机会,其实不论是国内还是国外有一些公司已经有非常好数据流了,国内的比如说51信用卡、挖财记账APP,国外的比如Acorns,Mint这样的公司。他们在时时刻刻地收集每一个用户的金融流水。从这些公司的的数据里可以看到一些用户的金融画像,比如一些是消费激进型的,一些是消费稳重型的,而基于消费流水的数据我们还可以得到一些消费的时间序列,比如说可以看出有人在谈恋爱,有人会结婚,然后会生娃,之后会有发现自己有买保险的需求。”种骥科接着说道:“如果我们能够利用这些时间序列提前提供一些相关的信息和服务,那就有可能更好的转化客户。比如说在MIT,几年前就有这样的一个The Billion Prices Project,这个项目收集了世界各地的线上物价,可以计算出某一个国家的物价通货膨胀指数,进一步的,通过分析石油的价格上下浮动,可以预测到运输业价格的上下浮动,以致面包价格的上下浮动。”

“最近蚂蚁金服用用户DNA的关系,也挖掘到了一些非常有意思的信息,比如说能他们发现一些用户经常买紧身裤,并且经常使用碎屏修复服务。他们就据此设计了一款金融产品,面对购买紧身裤的人销售碎屏保险。”种骥科接着又补充了一个案例。

通过这些数据流,可以找到客户在消费中的一些转折点甚至预测他们消费的转折点,这种转折点其实就是我们生活中一些比较大的事件,比如毕业、搬家、购买大额产品等等,通过观察这种不同的消费场景和事件,金融服务的获客成本就可以大大降低。即便这个客户不消费,在这种时刻,客户的思想也是非常开放的,他以后也有可能会购买。

废数利用:AI的机会之三

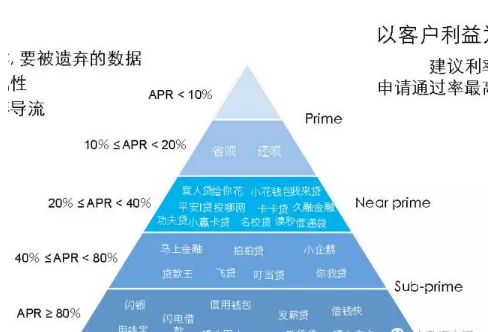

“在我们进行客户转化的时候,经常会有一些客户被认定不是我们的目标用户,但他们的数据仍然有可能创造很高的价值。因为我们已经深入地了解了这些用户的属性,完全可以用这些知识去提升这些用户的用户体验或者把这些客户精准的导流给合作伙伴,从中挽回获客成本。比如有一个小APP叫“贷嘛”,它的目标人群主要是nearprime(接近优级)人群,可是他在获客的过程中也会获得一些subprime(次级)的人群,和prime(优级)的人群,这些人群就可以导流给合作伙伴。”种骥科如是说,他接着强调道:“当然,在导流过程中也是以客户的利益为上,尽量推荐利率更低,申请通过率最高的贷款产品,以达成智能助贷的功能。”

盈利底蕴:AI的机会之四

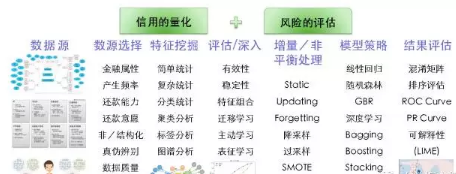

当谈到金融服务的循环时,种骥科这样说道:“作为一个金融产品,盈利是必须的,以信贷产品为例,信用评估就需要非常多的AI,这里面的代表作就是芝麻信用分,其实它涵盖了用户的五个不同维度,其中包括信用历史、行为偏好、履约能力、身份特质以及人脉关系。在有这么多维度的情况下,严谨地建模就变得十分困难。”种骥科接着结合他在Strata大会的前两天由他讲授的培训课程说道:“我之前用两天的时间讲了怎样做系统的量化和风险评估,其中包括非常多的环节。一开始,我们要寻找数据源,然后对数据源做一些选择,接下来从数据里还要发掘各种各样的特征,并且要对这些特征做评估和深入的分析,这些特征一般就是我们建模的X变量,而对于建模的Y变量,需要对他们做增量处理和非平衡处理,在最后建模的时候也需要选择不同的建模策略,建模之后还要对结果进行评估。另外,用这么复杂的AI算法来建的模型,监管经常会看不懂或不太喜欢,我们还需要对模型的可解释性做出说明”。

自我保护:AI的机会之五

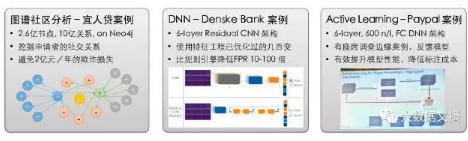

“互联网金融在交易的时候经常会有不面对面的环节,这就造成了欺诈的泛滥,而且因为欺诈互联网产品存在暴利,黑色产业链的欺诈套路现在非常的完善。行业自我保护,就是在不影响用户体验的情况下,提升黑产的欺诈成本,在这儿我分享三个案例,第一个是在宜人贷,我们开发了一个知识图谱,可以用这个知识图谱做社区分析,来挖掘申请人的社交关系,现在这个图已经有2.6亿的节点和十亿多的边关系,利用它我们减少了年化2亿元的欺诈损失;第二个例子是在北欧,有一个叫做Danske Bank的银行,他们使用一个建立在用特征工程优化过的几百个变量之上的深度学习神经网络,做出了一个非常精准的反欺诈模型,实现了比规则引擎误报率低十倍到一百倍的水平;第三个案例是在Paypal,他们用Active Learning的方法,采用深度神经网和线下反欺诈专家互动、迭代的方式提升他们的反欺诈模型,并且在同时降低标注欺诈案例的成本。”种骥科说。

维护客户长期信任:AI的机会之六

当谈到维护客户信任的方法时,种骥科这样说道:“在现在的环境下,即便不使用什么高科技,也会有很多信息泄露的现象发生,但是用Chatbot(聊天机器人)这种可以提供全套服务自动化的技术就可以避免这样的现象,涉及到的技术主要是自然语言处理和对场景及人生阶段的深度理解,从而提供非常个性化的服务。在这个领域已经有几十家chatbot公司得到了风投的支持,可以进一步关注。”

最后,种骥科总结道:“我们今天看到的金融,是为了社会资源的合理发展分配;互联网则是为了交易成本趋于零的服务,在其中AI的使命是以客户的利益为上,让更多的人能方便地享用金融服务;两个循环,一是随着移动互联网从增量市场步向存量市场,我们怎么样能用互联网获客这个方面的AI创新来做数据源创新、精准的转化和废数的利用;二是随着金融服务从交易型转成关系性,我们要坚持实现盈利的底蕴,在和欺诈团伙的博弈中做好自我保护,并珍惜维护用户对我们长期的信任,来做好金融服务这个循环。

在这之中我们还有六个机会,数据源的机会是怎么样用好移动数据,精准转化的机会是抓住数据流中的转折点,废数利用的机会是怎么样智能化地多层转化用户,盈利的底蕴里面的机会是更严谨的、用信用风控的方法来控制成本,自我保护的机会是更完善欺诈风险的防范,然后客户对服务的长期信任中的机会是怎么样使用Chatbot一类的技术来维护好他们的个人信息。

在演讲的最后,种骥科以一句孟子的教导结束了他的演讲:“得人心者得天下。最终,一个互联网金融公司的成功还是在于它是否能以客户的利益为上,让更多人更方便地享用金融服务。”

第三十六届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:houlimin

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。