2016-09-05 14:29:36 来源:RFID世界网

经典产业经济分析框架

接触过经济学的朋友一定对产业经济经典分析框架“结构-行为-绩效”印象深刻,这一分析模型是由哈佛大学经济学家贝恩、谢勒等人创立,旨在观察一个产业良性发展的过程。

由于外部环境的变化,从而让特定行业的结构发生了变化,这种市场结构决定企业在市场中的行为,而企业行为又决定市场运行在各个方面的经济绩效。具体来说包括:

市场结构——外部各种环境的变化对企业所在行业产生可能的影响,包括行业竞争格局的变化、产品需求的变化、细分市场的变化、营销模型的变化等;

企业行为——指企业针对外部的冲击和市场结构的变化,有可能采取的应对措施,包括企业方面对相关业务单元的整合、业务的扩张与收缩、营运方式的转变、管理的变革等一系列变动;

市场绩效——在外部环境方面发生变化的情况下,企业在经营利润、产品成本、市场份额等方面的变化趋势。

虽然“结构-行为-绩效”分析模型是上世纪40年代形成的,但对现代产业仍是不错的分析框架。

纵横交错的低功耗广域网络市场结构

相对于传统产业,物联网的产业生态比较庞大,需要从纵向产业链和横向技术标准两维度多环节进行分析。对于低功耗广域网络,从纵向来看,目前已形成从“底层芯片—模组—终端—通讯设备—运营商—平台—应用”的完整产业链;从横向来看,产业链每一环节都有NB-IoT、LoRa、Sigfox、 ZETA、Ingenu等不同技术标准的厂商存在。所以,这一产业纵横交错,市场结构的研究较为复杂,我们需要区分纵向不同产业链环节和横向不同技术标准形成何种竞争格局,由此对于市场结构进行综合分析。

产业结构最典型的一个指标便是市场集中度。所谓市场集中度,就是某一市场中位于前几位的厂商占据该产业总体市场份额的比例,一般选择前4-8家厂商。这一指数从很大程度上反映了该环节是否形成高度垄断的格局,例如当前4家企业占据整个市场份额的90%以上,则该领域被少数这几家瓜分,寡头垄断态势明显。

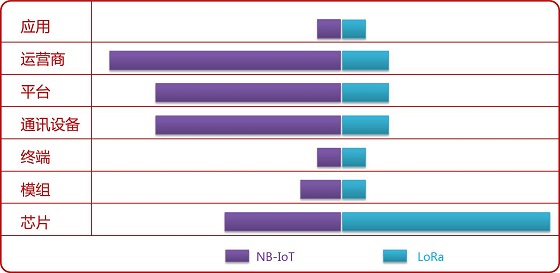

我们选取目前已形成较为完善产业生态的NB-IoT和LoRa两种技术标准,对每一环节的市场集中度进行大体预估,集中度的大小反映在下图对应矩形框的长度,长度越长,集中度越高,长度越短,集中度越小。

在底层芯片领域,众所周知,当前华为海思、高通、英特尔、MTK、中兴微电子、大唐、展讯等厂商已有NB-IoT芯片的研发计划和实施步骤,原 有LTE芯片能力的厂商均可参与,没法形成前2-3家垄断大部分市场,不过由于这一领域的厂商数量并不多,因此也不会形成大量市场参与者,市场集中度会保持在50%以下;而在LoRa阵营中,目前射频芯片供应集中在Semtech一家厂商,占据绝大多数市场份额,从而形成大于80%的市场集中度。

在模组环节,由于具备渠道、技术、规模的优势,很多NB-IoT模组的出货量应该掌握在原来拥有2G/3G/LTE模组产品线的厂商手中,这一 群数量相对较多,再加上一些新的厂商进入该领域,故也无法形成较高的市场集中度;在LoRa模组群体中,原有厂商多为中小企业,在LoRa应用越来越多的情况下,还有不少厂商入局,使得整个市场形成相对充分竞争状态,市场集中度较低。

在终端环节中,由于低功耗广域网络通信技术是大量行业、消费终端所需要的,而终端的种类多种多样,无法形成少数企业拥有大规模终端的市场,因此终端市场极为分散,市场集中度较低。

在通讯设备和平台环节中,由于华为、爱立信、中兴、诺基亚等通讯设备厂商是NB-IoT标准的核心参与者和推动者,在蜂窝通信市场上,这些主流设备厂商占据绝大多数市场份额,在NB-IoT的商用中,也不可避免占据绝大多数份额,可以说在这一环节的市场集中度较高,可能达到80%以上;而对于 LoRa来说,一开始就有大量中小企业参与LoRa基站设备和管理平台的研发和生产,目前具备整体方案提供能力的厂商很多,因此并不能形成高市场集中度, 而在国内中兴通讯发起的中国LoRa应用联盟(CLAA)推出的共享模式或在一定程度提升设备和平台的集中度,但仍然不会达到NB-IoT在这一环节的高 集中度。

在运营商环节,主流运营商非常明确会部署并运营NB-IoT网络,也就是说,未来的NB-IoT网络运营仍将集中在三大运营商手里,所以这一领域的市场集中度为100%;而对于LoRa网络运营来说,由于要满足各类政企行业用户多样化的需求,将来可能会出现多种形式的运营商,包括CLAA的跨地域云网络运营商、行业级网络运营商、企业私网运营商等,因此市场集中度非常低。

至于应用环节,不论是NB-IoT还是LoRa网络,均要面对成千上万多样化的应用需求。这些物联网的应用没法形成如传统通信时代数亿级同质化应用业务,而是碎片化特点突出,即时同一行业中也有千差万别的需求,因此应用环节不会形成高度的市场集中态势。

总结来看,非常明显的是NB-IoT的产业链上多个环节具有高度市场集中度,可以看出这一领域更多是巨头主导;LoRa产业链上芯片环节形成高度市场集中度,其他环节皆是大量参与者的形态。当然,这些市场结构的形成,也是外部环境、进入退出壁垒、产品差异化等多重因素作用下形成的,在既有市场结构下,参与其中的企业会以不同的方式开展竞争合作,我们在下次文章中进行企业行为和市场绩效的分析。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。