2014-03-25 15:35:45 来源:ZDNet

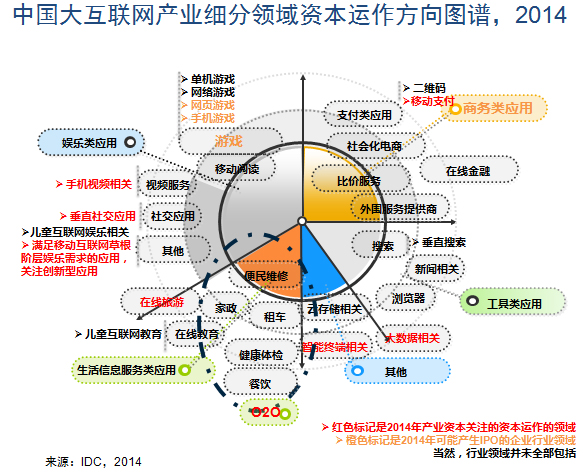

根据IDC对中国互联网产业作出的十大预测,2013年群雄征战的移动互联网必然引领中国大互联网产业风云骤起,产业及外部资本相继进入中国互联网产业,这种资本运作趋势将在2014年得以延续。

从VC/PE及产业投资的角度,2014年中国大互联网产业将迎来新一轮资本热潮。这一轮资本混战,将主要集中在移动互联网、O2O及PC垂直细分市场,IPO及并购事件也将在产业资本间频发。

首先,从产业投资角度来看,移动互联网、O2O及PC垂直细分市场仍将是竞争及投资热点。尽管手机游戏行业无法延续2013年的产业激增及投资热潮,但是手机游戏作为移动互联网商业模式最成熟的细分行业,首当其冲成为资本运作的对象。IDC预计,除优质手机游戏内容提供商外,手机游戏外围服务提供商(如手机游戏代运营公司、手机游戏垂直推荐媒体、手机游戏数据分析类公司等)也将成为资本运作的焦点领域。与之相比,手机游戏分发渠道基本“站队”完成,阵营已经分化,BAT3及Apple Store、Android Market是主要的运营平台及分发渠道。新进入者机会有限,产业资本运作成本较高,且对各阵营的意义也有限。

其次,从IPO角度来看,互联网企业经历2013年上市小高潮之后,2014年热度仍将适度延续。IDC预计,2014年中国大互联网产业拟上市的公司主要分布在电商、视频、游戏及生活服务类细分行业。拟上市公司为百田、触控科技、阿里巴巴、京东、聚美优品、梦芭莎、爱奇艺等公司,当然也不乏垂直行业的黑马企业,如途牛、安居客、易传媒等。但是,A股市场开闸对中国大互联网公司IPO的影响力度有限。

再次,从并购角度来看,基于大互联网的数据分析类公司、手机视频、社会化电商、移动支付等领域出现并购的可能性较大。

当然,资本运作如潮的市场足以显现其活力与前景,但是在一定程度上,也将破坏市场的自我有序发展。

IDC 2014年中国互联网产业预测系列二:移动应用分发渠道背水一战,但大势基本已定

根据IDC对中国互联网产业作出的十大预测,2014年仍是各大互联网公司抢占移动互联网市场的关键一年,移动应用分发渠道将成为主要战场之一。

从移动应用分发渠道模式来看,最具争议的竞争焦点将是互联网巨头各自形成的“应用分发平台+运营”模式,其在中国市场的强势程度或将领先于App Store模式。

首先,网盟流量价格高企,自有流量价值最大化。2014年,平台自有流量价值将实现最大化。从网页游戏运营平台的发展过程及趋势可以预见,中国互联网流量趋于集中化,且网盟流量的成本逐渐攀升,自有平台流量价值更为明显。流量的价值即平台的用户价值,而如何维持及提升平台的用户价值对于互联网巨头的应用分发平台更为重要,根据用户的价值属性精准引入应用并推送应用,以此与合作伙伴实现共赢。

其次,移动游戏仍然唱主角,精品手机游戏提供商议价能力上扬。与众多商业模式不明的移动应用相比,手机游戏仍然是各平台的宠儿。2014年上半年,各类精品手机游戏将持续登上舞台,但是在应用分发平台和垂直游戏平台的双重征战中,精品手机游戏开发商的议价能力将不断提升,分成比例有望普遍提升至4:6--2:8之间。首发固然有吸引力,但是联运模式将成为各家平台不得不接受的主流模式之一。此外,提升针对重点游戏的服务水平也较为重要。

再次,分成模式是平台盈利的首选,广告盈利模式尚待考证。2014年,主流游戏平台针对应用的广告推广资源位置将采用打包或者根据应用品质阶梯型赠送模式,以吸引优质合作伙伴重磅加盟并达成提升平台用户满意度的效果。不过,面对360、百度的强势进攻,以及阿里等新进入者的虎视眈眈,腾讯“应用宝”和“微信”能否在移动应用分发领域延续PC应用分发及运营的商业模式,或者创新性的推出广告分成模式尚待考证。

当然,各家将通过资本运作等模式发力优质移动应用推荐媒体、中小型垂直应用分发渠道等,但是整合内部现有资源也将成为重中之重。

IDC 2014年中国互联网产业预测系列三:移动电子商务将成为电子商务市场竞争的焦点

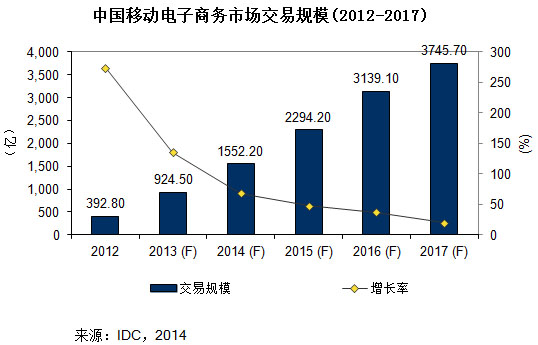

根据IDC对中国互联网产业作出的十大预测,随着移动互联网用户数和移动电子商务交易规模的高速增长,移动电子商务必将成为2014年中国电子商务市场竞争的焦点。

2013年的“双十一”在刷新网络零售纪录的同时,也吹响了中国移动电子商务的冲锋号角:350亿元交易当中,有四分之一是通过手机或平板电脑等移动终端完成的,相比年初10%左右的移动端交易量占比,用户对移动电商的接受程度明显提高。IDC预测2014年中国移动电子商务交易规模将达到1552.2亿元,比2013年增长67.9%,远高于同期网络零售市场28%的市场平均增速,移动电子商务市场的重要性毋庸置疑。

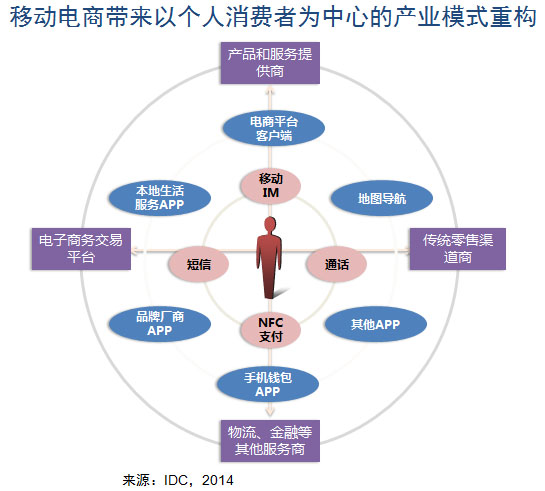

IDC认为,移动电子商务市场的发展不会是简单地由PC端向移动端迁移的过程,而将是一场以个人消费者为中心的产业模式重构。不论是淘宝、京东等PC互联网时代的电子商务强者,还是跃跃欲试借助O2O转型的银泰、万达等传统零售巨头,甚至是海尔、联想、保洁等品牌厂商,都将成为未来这一市场竞争中的重要参与者。对个人消费者本身的争夺将逐步替代流量入口之争,成为产业各方获得竞争优势的关键。

[page] IDC预计2014年移动电商市场发展的三大主题是:电子商务移动客户端推广、社会化电商移动入口争夺及新商业模式探索、和品牌厂商移动端会员营销管理。

电子商务移动客户端推广:淘宝、天猫和京东等电子商务平台会加大对移动客户端使用的补贴推广,来顺应自有用户群向移动端的转移。这一趋势在2013年已非常明显,如淘宝在双十二期间,通过赠送彩票、优惠券等回馈奖励活动鼓励用户使用移动客户端。预计2014年,电子商务移动端的促销推广力度仍将持续。

社会化电商移动入口争夺及新商业模式探索:“微博”与阿里电商平台的整合在2013年并未带来较为明显的销售转换,反倒加快了“微博”用户向“微信”平台的转移。“来往”和“微信”围绕社会化电商移动入口的竞争在2014年将会更加激烈,同时伴随着双方基于移动社交关系的商业模式探索。微信庞大的用户基数和使用频率必将给腾讯带来更多优势,但在社会化电商商业模式没有突破的背景下,双方的争夺恐怕仅将演变为一场移动IM之争,并不会过多影响电商本身的市场格局。

品牌厂商移动端会员营销管理:在移动电商时代,品牌厂商将逐步学会不再被动跟随渠道平台“闹革命”.不论渠道的种类和模式如何翻新,做好自身产品服务,把握自己的品牌用户才是王道。品牌厂商将会更加注重对用户的信息收集和深度解析,采取更加细致的会员营销管理,来逐步替代水涨船高的渠道费用和网站流量购买,客户关系管理持续升级和完善。

综合来看,在多方市场参与者的相互制衡和博弈之下,寡头垄断的电子商务市场格局终将会随着个性化消费群体的崛起而不断分化,新一轮的电子商务市场变革即将到来。

IDC 2014年中国互联网产业预测系列四:互联网应用将进一步渗透到生活中的方方面面

根据IDC对中国互联网产业作出的十大预测,随着互联网思维和互联网改造传统产业的持续升温,2014年互联网应用对与人们生活相关领域的改造将进一步加深,医疗、教育、餐饮娱乐、交通等领域内的互联网应用将更加广泛。

“互联网思维”无疑成为2013年整个行业最热的关键词,余额宝、嘀嘀打车、小米手机、健康手环等一系列与人们日常生活相关的互联网创新应用不断涌现,掀起一波又一波的行业改造浪潮。

IDC认为,在2014年与日常生活相关的互联网应用将会持续火热,但由于缺乏统一的行业应用标准和产业生态规则,大部分行业应用都将处于市场发展的导入期和培育期,群雄逐鹿,相对混乱的市场局面不会发生太大改变。

首先,围绕大众消费的资源整合应用往往最先爆发,但难以独立存活。像大众点评、陶点点等围绕大众消费的服务整合应用往往能够在短时间内获得快速成长,其原因在于这类应用本质上仍属于电子商务的延展,相对成熟的商业模式和广泛的用户来源使其很容易获得早期的成功。预计2014年同样会出现新的这类应用并获得市场关注,而一些在2013年已经推出应用服务如“陶点点”、“嘀嘀打车”、“快的”等将会面临规模化增长和行业服务商的淘汰整合。为大众消费提供互联网应用服务可以给消费者带来便利,但服务所产生的盈利能力往往不能支持企业的独立发展,被互联网巨头收购也许将成为这类应用发展到后期的不错归宿。

其次,可穿戴设备在智慧医疗产业的发展尚需培育。可穿戴设备一经推出,就引爆了医疗健康行业应用市场的火爆,种类繁多的“硬件+应用+健康服务”的医疗健康解决方案层出不穷。2014年,IDC预计这一市场趋势仍将持续,同时以行业信息化为重要发展方向的ICT服务商和通信运营商都将加入到这一市场的争夺当中,但考虑到目前的硬件、软件标准及产业生态规则尚不明晰,且不够统一,使得市场仍将处于无序发展的状态。同时,携带可穿戴设备本身是否会对人类健康造成潜在危害(电磁波辐射等),产业界并没有明确答案,这也将为这一产业的未来发展埋下隐忧。

再次,电子书包在教育行业的混战将更加激烈。电子书包是近年来教育部门重点推广的教学信息化项目之一,包括Intel、联想、三星等众多IT行业巨头都参与其中。IDC预计在2014年,随着电子书包试点范围的扩大,会有更多的企业参与到这一市场竞争中来。日趋激烈的市场竞争,虽不会改变当前以区域教育局或教委为边界的细分市场划分,但会加快整个产业规则向更开放的方向发展,利用云服务整合多方教育资源可能成为未来突破产业瓶颈的重要抓手。

总之,互联网应用创新在2014年将继续改变人们的日常生活,推动各个产业的互联网革命。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。