2012-03-28 11:12:02 来源:互联网

需要指出的是,在世界经济规模空前扩大,结构日益复杂和多样化的条件下,世界制造业的发展趋势是多中心和多层次的,不可能为一家独揽。2001年西欧、北美和亚洲三大经济区制成品出口呈鼎立之势,分别为20096亿美元、7633 亿美元和 12479亿美元,占世界制成品出口的89.8%。 如果从三大经济区内部和相互间制成品出口情况看,这种多中心的趋势更为明显。从区域内贸易看,西欧内部最大,亚洲次之,北美最小。从区域间贸易看,以亚洲对北美出口最多,亚洲对西欧出口次之,第三位的是西欧对北美的出口。可以看出,除西欧统一市场内部相互出口额最大之外,亚洲则居于主导地位(见表2)。

在亚洲地区,2001年日本的制成品出口占18.6%,居第一位;中国制成品出口占11.9%,居第二位。亚洲“四小”合计占26.7%,其中接近一半是转口贸易。东盟四国合计占8.9%(见表3)。亚洲制造业在世界市场上崛起,是世界制造业转移的结果,也造成了亚洲主要是东亚地区制造业的多样化分工格局,而中国在这一分工格局中的地位迅速上升。

在国际制造业向东亚地区转移的过程中,中国无疑是最重要的转移地。改革开放以来,中国制造业快速发展,1990-2001年年均增长达到12%, 大大高于世界平均水平。目前中国制造业产量已经排在美国、日本和德国之后,成为世界第四大制造国。如果把欧盟对外贸易作为一个整体来看,中国的制成品出口也同样居于世界的第四位。考虑到中国制造业生产和贸易正在以两位数的速度快速增长,可以说,中国已经或正在成为“世界工厂”(见表4)。

三、参与国际竞争靠什么

成为“世界工厂”主要是量的规定性,而成为世界制造业中心不仅需要量的规模,还要达到质的标准。虽然中国具备了成为“世界工厂”进而成为世界制造业中心的可能,但实现这种前景只能通过竞争来实现。[page] 无论是过去还是未来,中国在向世界制造业中心发展的过程中,首先要靠顺应国际经济发展趋势。十六大提出未来20年是中国发展的重要战略机遇期,其中在国际方面很重要的就是世界制造业中心向中国转移所带来的历史机遇。

过去10多年间,中国制造业投资与贸易快速增长,得益于顺应了这一趋势。这种趋势方兴未艾,人世后更显突出。2002年,中国外贸出口达到3200多亿美元,占国内生产总值的比重超过1/4,其中制成品出口比重为90%。利用外商直接投资500 多亿美元,占投资总量的10%左右,其中约65%投向制造业,外资企业占制成品出口的比重在50%以上,极大地提高了中国的出口竞争力。中国制造业的发展与国际趋势是一致的,贸易和投资结构的变化更是相当吻合(见表5、表6)。

表6 2001中国制成品贸易增长及构成 单位:亿美元,%

其次要靠发挥自身优势。中国参与国际竞争的优势在哪里?现阶段主要是两条:一是劳动力资源丰富,劳动力成本极为低廉(见表7)。二是国内市场潜力巨大, 需求结构多样化。在未来20年,前者可以为中国的工业化提供近10亿劳动力,劳动力成本可以控制在具有国际竞争力的水平上。后者可以为中国的工业化提供足够的市场运作空间,这个市场与国际市场日益融为一体,共同构成“世界工厂”的依托。中国内部市场潜力巨大,加上制造业结构的日益复杂化;恰恰适合名层次。 多样化地基与同际分工加果运筹得好,不仅可以通过参与垂直分工使比较优势得到充分发挥,而且可以在参与水平分工和工序分工方面获得结构水平的提升。

第三要靠结构调整和制度创新。国际经济发展趋势不仅仅于中国有利,中国的劳动力成本也不是最低的。因此,能否抓住机遇,通过参与竞争获得最快的发展,关键还在于结构调整和制度创新。结构调整的关键就是要发挥比较优势,接受国际生产再分配,进而推动中国的工业化进程。制度创新则要从要素流动、技术和管理的提升、企业文化的建设等多方面构建与国际接轨的投资和商业环境。

四、工业化进程与成为世界制造业中心的统一

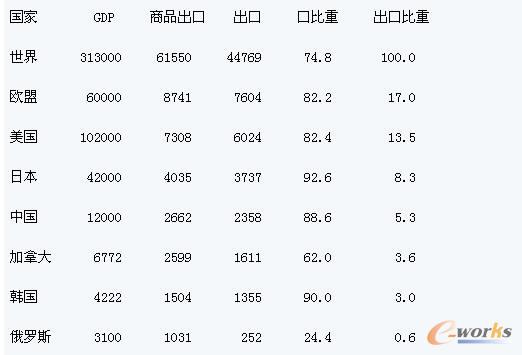

关于中国成为“世界工厂”的讨论涉及到利弊问题,其中担心之一是会不会导致“拉美化”,即受制于国际资本而失去经济发展的自主性。实际上,拉美从来没有成为真正意义上的“世界工厂”。中国只要坚持从实际出发,正确处理好各种关系,完会可以避免所谓的“拉美化”。[page] 首先要处理好内需与外需的关系。大国的经济发展以内需为主是不容质疑的。对比世界商品出口占GDP比重约19.7%的平均水平,中国22.1 %的水平是偏高的。如果单就制成品而言,中国更是高于世界平均水平和其他大国(见表8)。当然, 中国与发达国家不可比的地方在于,发达国家GDP基数大且有服务贸易作为补充。 俄罗斯主要依赖于能源出口,制成品出口占GDP的比重并不高。 对于出口依赖问题要两方面看,一方面中国正处在经济发展的快速扩张时期,适当偏高有其合理性,即所谓的“贸易引擎”作用。另一方面需要注意的是,中国较高的出口依赖程度是与出口结构的较低水平并存的,容易受到国际市场波动的影响。因此,在推进工业化和发展世界制造业中心的过程中,必须把握好内需和外需的关系,在出口快速发展的时期,扩大内需也要始终放在突出的战略地位上。中国在成为世界制造业中心的同时,必然也会成为最大的制成品消费国。内需不断扩大,不仅有利于促进经济的持续快速发展,而且能够增强出口的回旋余地,掌握经济的主动权。

其次要处理好加工制造与研究开发的关系。虽然中国制造业量的扩张很快,是 “准世界工厂”,但还远不是世界制造业中心。与制造业发达的国家相比,中国在制造业的研发水平和出口的结构水平上还有相当大的差距。目前,中国研发资金投入只有美国、日本和和德国的30%左右,占GDP的比重比发达国家的平均水平低约1. 5个百分点。中国制成品出口比重虽然达到了90%,但仍以加工贸易为主, 重要原材料、关键设备和核心零部件仍要依赖于进口。在原创性技术的开发、自主知识产权和商标品牌方面的差距更大。对此,我们也要有清醒的认识。要把中国的工业化进程与成为“世界工厂”的趋势统一起来,关键是要在加强薄弱环节和提高整体素质上下工夫,促进科技进步,提高劳动力素质,推动制造业结构优化升级,把加工制造中心与研发中心、运营中心、利润中心逐步统一起来。

再次要处理好制造业与服务业的关系。制造业发展是服务业发展的前提和条件,服务业的发展又能反过来促进制造业水平的提高。中国目前服务业占GDP 的比重偏低,不仅影响内需的扩大和经济增长,而且也成为提升制造业水平的重要制约因素之一。应该看到,制造业很大的利润空间来自于为制造业发展提供服务的相关产业,中国制成品出口赢利能力有限也与服务业的国际化程度低有密切关系。要改变这种状况,增强中国成为世界制造业中心的国际竞争能力,需要继续发展基础设施和现代物流业,以降低制造业的流通成本;需要大力发展金融服务和资本市场,以降低制造业的融资成本;需要积极开发人力资源、信息咨询、市场中介,为制造业发展创造更好的市场环境,等等。制造业和服务业的协调发展是中国经济发展的当务之急,也是中国将成为世界制造业中心的内在要求。

思之,毛有认刀,未来20年是中国头现上业化的天键时期,也是成为世界制造业中心的重要时期。国际制造业转移的趋势为中国发展提供了历史机遇,中国的自身优势和发展阶段也具备了承接制造业转移的条件。虽然经济全球化带来的产业转移并不都是利益,也有竞争和风险,但是我们必须采取一种积极进取的战略,统筹处理好工业化和成为世界制造业中心的关系。如是,中国经济的发展前景就一定充满希望。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。