2011-04-21 13:54:23 来源:CIO时代网

集团公司是企业发展壮大过程中必然的选择,因此,集团管控问题也是企业成长必然遇到的问题。问题的核心在于:有着集团公司结构的企业必须要证明,联合成一个整体的这些企业可以创造出比单独运作更多的效益,如此集团公司的存在才是有意义的。

在中国,集团管控有一些特别的背景,为集团管控的实施增加了难度。

首先,从整体上看,改革开放前一直实行计划经济体制。计划经济有着不少的管控遗产留给我们,其中有好的做法,也有不合时宜的,这些是我们必须面对和考量的。

其次,相对于国外集团企业,中国集团企业管控面临更多的挑战,中国企业原有的治理体制相对而言基础较为薄弱。

再次,中国公司特有的公司政治,特别是企业快速发展过程中的公司政治结构可能的剧烈变化给集团管控带来巨大挑战。

最后,国际国内经济环境可能的大幅调整,会给集团管控带来较大的不确定性。

目前国内集团公司的管控能力差异较大。集团管控能力较差的公司的的主要呈现如下十种状况:

1、治理运作僵化,法理处理忽左忽右

2、集团无战略,沦为出资人

3、总部领导直接与子公司对话,综合部门架空

4、总部空心化,服务化,缩减化,文职化

5、跨层次兼任,母公司综合部门被架空

6、母公司中央服务差,业务不增值

7、事中控制多,事前事后控制少

8、跨行业,跨地域无力管控

9、业绩管理弱,效益提升现瓶颈

10、子公司先斩后奏或一味被听命

5.集团战略与集团管控之间的关系

1、集团战略决定整个集团往哪里走,集团管控是集团战略的一个大管家。

2、集团管控使得集团战略的执行由集团层面战略总体调度,使各个子公司战略之间发生“化学变化”,从而完成集团战略,追求总体效益最大化。

3、集团管控是使集团内各个部分功能到位,使集团效益最大化,从而实现集团战略。

6.集团管控的三个层次

第一个层次:治理+控制+宏观管理

1、治理

治理是保护出资人利益的一套制度安排。我们可以通过以下方面实现在治理里面预埋下母公司意图的目的;

1、章程修改或对章程细则的制定权

2、董事会搭建、运作的控制

3、董事会监事会的议事规划与决策程序

4、专业委员会与咨询委员会的搭建与运作

5、董事会与经理层分权界面、指挥、决策及汇报管理

6、跨层次治理的实现[page]

2、控制

通常通过以下层次实现对子公司的控制:战略管控——制度体系输出——知识、

能力输出,平台共享——建立内控体系——建立风险管理体系

特别强调:

1、管理系统再造再设计

2、进行事前控制,重视审计稽核等事后控制

3、尽可能利用内控与风险管理,设计诸多深入控制点的路径。

3、宏观管理

宏观管理包括宏观调控、价值创造、制度整合与输出。

宏观调控。通过设计子公司之间的协调效应和内部交易,以及子公司之间业务的互

补性,实现宏观调控。

价值创造。母公司通过将一些子公司的运作职能进行集中运作,构筑共享平台,通

过软实力建设来实现价值创造。

制度整合与输出。母公司通过制度层面优化设计实现对子公司的间接管理。

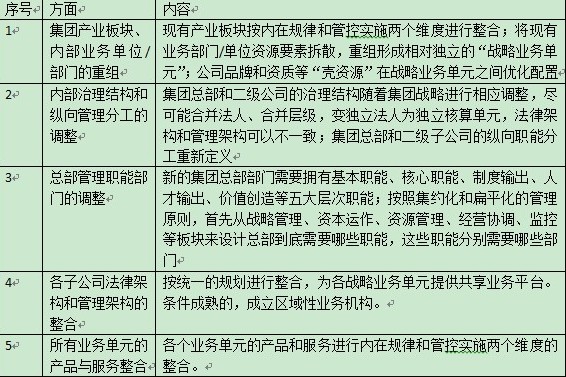

第二个层次:组织体系整合(含法务整合和母子分权界面原则)

组织整合就是一个集团对组织架构的设计、母公司怎么管子公司、母公司对子公司的治理等进行干预,从多个角度来实现整合。组织整合五方面如下:

组织整合的五个方面:

第三个层次:管控子体系的设计

管控体系由若干子体系构成,包括:

1、职能管控体系:战略、财务、人力资源、组织、企业文化等

2、业务管控体系:研发、供应链、制造、营销、品牌、联通等

3、辅助性管控子体系:稽核、内控、风险、资产、审计等

还可以根据企业情况另行选择其它管控子体系,如生产型企业的安全管理、6SIGMA等。

实际设计时,当按以下步骤实施:

1、选择采用哪些管控子体系

2、选择每个管控子体系的细分职能和控制点

3、把每个管控子体系细分职能和控制的实现路径流程化、体系化,最终汇合成集团管控体系。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。