2014-02-24 16:09:52 来源:CSDN

苹果公司的股票将在股市上遭受炼狱般的折磨。——这与Barclays股票分析师在周三评估iPhone和iPad的股市市场时所持的观点相似,他还预计苹果的股价都将在区间内持续波动,且可能遭受转变的巨大压力,就像微软的股票在向成熟价值股转变时期那样。

Barclays这样回复股民:坦白地说,我们不能仅凭智能手表或智能电视就上调股价预期,也不能完全相信这些产品可以像过去出现新产品那样有决定性作用。因此,鉴于日趋成熟的智能手机市场,我们相信现在是投资者回避的时候。

苹果的股价最近下跌了1.3%,现股值为530.50美元,在过去12个月上涨约20%,但仍远远低于其在2012年9月创下的逾700美元的最高纪录。最近几个月,看好苹果股票的观点之一就是该股的估值比同类股便宜。根据FactSet统计的数据显示,苹果的预期市盈率约为12倍,均低于微软、Google和Facebook的市盈率。

Barclays对此并不认同,他觉得估值偏低对股票的好坏并没有多大意义,另外,他还对苹果和微软在2000年至2010年期间的估值进行对比,发现赶超大数定律且利润率已达到峰值的大型科技公司,在度过艰难的一两年后没有一家能再度表现比之前好的。

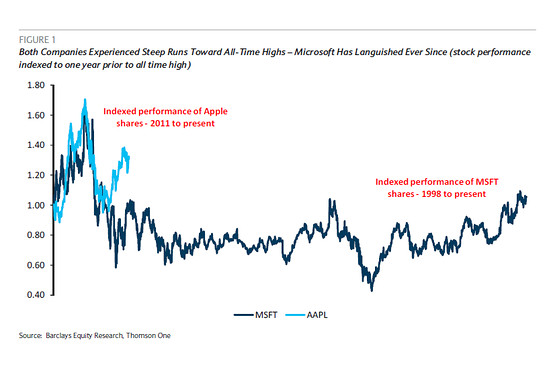

这有一张图对比了1998年至今微软股价表现与2011年至今的苹果股价的表现:

Barclays列举了四个苹果与微软相似之处:

市值:微软的市值在1999年达到了峰值约6,200亿美元。苹果的市值在2012年8月超过了微软的峰值,并在随后的一个月达到了峰值。Barclays认为,关键问题是,最占据优势的科技领导者在他们那个时代没必要在达到股价的峰值后重新整顿公司,并在一两年后再达到新的最高峰值纪录。这些纪录可能会在随后的一二十年能被打破,这一点事后回顾会更容易看清楚。但这也说明一个公司要达到并保持这种状态有多难,更不要说重新整顿并再创新的纪录。

下一个重大事件:苹果现在的市盈率是下一年预期收益的12倍,比2012年10月份时市盈率为15.9倍时下降了。相比之下,微软2004年市盈率为20倍,但从此以后市盈率下降并基本维持在中等水平。Barclays表示,一旦市场认定你的主打产品需求将会维持长期缓慢地增长,那么即使公司的收入增长,收益倍数长期维持在较低水平也似乎是一种明显模式,这同微软的情况类似。

股票的估值:Barclays认为苹果与微软的股票估值高峰大约与毛利的峰值基本同时出现。在微软的营业利润率在高于50%的范围内时,其股票估值也在峰指处。苹果的营业利润率在2012年第二季度超过39%,其股票估值的峰值在大约两个季度之后出现。

股票回购:Barclays表示,微软和苹果迫于市场压力都发行股息并开始回购股票,其实这些措施并没有使其股价回升;我们可以从最近苹果加快回购速度的消息得知,苹果可能已将股票估值的最低价定为500美元。

本月早些时候的一次采访中,苹果公司CEO Tim Cook表示,苹果在发布季度财报后的两周内已回购了140亿美元的股票。苹果宣布iPhone销售额比预期低,并警告说当前季的收入可能比上年同期少。

在去年一年的时间里,苹果已回购价值超过400亿美元的股票。Barclays认为,除非苹果公司真的能做出突破性的产品并涉足互联网服务行业,否则苹果的“下场”会跟微软一样。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。