又一创新型保险产品面世!

11月30日,国内首家相互制寿险机构——信美人寿相互保险社(以下简称“信美相互”)对外宣布上线“挺好保(长期)一次性给付医疗保险”(以下简称“挺好保”),并于当日在招商银行App首发。

据介绍,该产品投保年龄最高至70周岁;同时,三高、甲状腺结节、糖尿病等疾病均可投保,且理赔没有疾病数量限制、没有复杂的疾病定义条款等。

分析人士指出,可以看到,“挺好保”保费低、投保门槛低、不设免赔额(只要达到条款约定的自付金额,即可获得对应保额的一次性给付)等,是一款尤其适合老年人购买的普惠型保险产品。

实际上,近年来,我国也在不断推进基本医疗保险。

根据中国国家医疗保障局发布的《2019年全国医疗保障事业发展统计公报》数据显示,2019年参加全国基本医疗保险13.5亿人,参保率稳定在95%以上。

那么,有了基本医疗保险,还要买商业健康险么?

所谓基本医疗保险是参保人员患病就诊发生医疗费用后,由社会医疗保险经办机构给予一定的经济补偿,以避免或减轻患者因患病、治疗等所带来的经济风险。我国基本医疗保障体系主要包括:城镇职工医保、城乡居民医保(含新农合)、公费医疗。

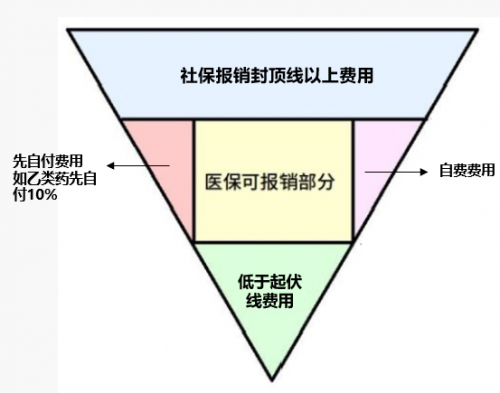

不过,基本医疗保险并不能报销全部医疗费,结算时会因起付线、医保范围外自费、先自付费用、医保范围内按比例报销后剩余部分、超出医保封顶线费用等而产生个人负担费用。如下图会很直观的看出医保报销的局限性,只要发生医疗费用就会存在个人负担的费用。

如果罹患严重疾病,节衣缩食也只是杯水车薪。 最近,在北京工作的青年小李对“因病致贫、因病返贫”有了深刻体会。小李刚毕业不久入职一家互联网公司做程序员,一天早上突感胸背部疼痛难忍,被紧急送往医院后确诊患主动脉夹层,入院后小李情况已很危急,随时有生命危险。医生快速制定手术方案紧急救治,才使小李脱离生命危险,整个住院过程小李共花费医疗费用近25万元,回原籍通过新农合报销医疗费用8万元,仍有近17万元需要小李自己承担。因为小李刚参加工作并无积蓄,这次的医疗费大部分靠父母四处借钱拼凑出来,即使新农合报销后仍给小李的家庭造成了很大的经济负担。

上述分析人士认为,此时可以购买商业健康险以作补充。基本医保和商业健康险并不是非此即彼,二者结合才使保障更全面。

《办公厅关于加快发展商业健康保险的若干意见》[国办发(2014)50号]中曾指出:“大力发展与基本医疗保险有机衔接的商业健康保险。鼓励企业和个人通过参加商业保险及多种形式的补充保险解决基本医保之外的需求。”

上述分析人士亦进一步指出,商业健康险的定位不是为了实现医疗保障全覆盖,而是补充保险性质。信美相互推出的挺好保产品,就是一款非常好的基本医保补充产品。它属于定额给付型医疗险,不同于基本医保及传统医疗险需要实报实销,而是达到赔付条件可一次性按保额赔付,且赔款不限用途,除弥补医疗费用损失外,还可以用于后续康复护理、购买自费药品、提升患者生活品质等,使用范围更广。该产品可作为基本医保的补充保障,满足大家多样化的健康保障需求。

第三十八届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:lijj

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。