2020-08-04 16:44:00 来源:西盟科技资讯

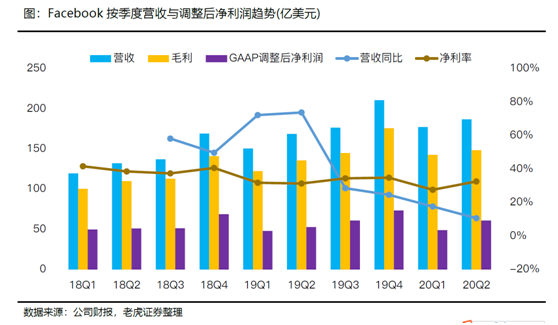

Facebook于美东时间2020年7月30日盘后公布了2020年Q2财报。公司Q2总收入为186.9亿美元,同比+11%,超预期的173.1亿美元;调整后净利润51.8亿美元,同比+98%,差于预期的52.6亿美元;GAAP调整后EPS为1.80美元,好于预期的1.39美元。

要点

Q2业绩分析:受疫情影响,线上活跃度增加,Facebook平台的MAU同比+12%达27亿,6月平均DAU同比+12%至18亿,家庭每月活跃人数同比+14%至31.4亿,家庭每日活跃人口+15%至24.7亿。

广告收入暂未受抵制的大规模影响,但同比+11%依然是上市以来最低的。净利润同比+98%,因为去年受50亿罚款的影响。Q2推出的电商平台已在一定程度上取得用户认可,因此广告收入同比+10%,并没有下滑。公司现金及等价物与有价证券为582.4亿美元,环比-3.4%。

广告主为何要抵制Facebook?Facebook在“剑桥分析”数据泄露丑闻之后,第二次遭遇全网抵制,起因是Facebook允许美国总统特朗普上世纪60年代种族主义警察局长对者的威胁“当洗劫开始时,枪杀也开始”的发言,原则上是与当下美国社会“政治正确”的冲突。

网络上爆发针对Facebook的“StopHateforProfit”活动,因为广告收入占据了Facebook的绝大份额,大大小小的企业主加入了停止在Facebook上投放广告的活动,并进行时长不等的抵制。

广告主抵制不太可能给Facebook财务上带来长期威胁。民粹主义兴衰有周期,与宏观经济周期有关,人们不会长期将“政治观”凌驾在商业活动之上。首先,Facebook完全可以进一步认错妥协来挽回局面;

第二,大部分公司非常依赖Facebook这一受众群体巨大的平台,尤其的疫情给广告主带来很大的压力,而那些打算长期停止投放的商家,可能本来投放效率就不高,需要寻找更高效的投放渠道;

第三,Facebook旗下的Instagram、WhatsApp等产品依然是重要的广告投放渠道,在通讯行业的统治性地位不变,另外,公司也有其他业务发展的可能性。

Facebook的护城河依然强大。第一、庞大的用户群以及其带来的网络效应;第二、多年积累的用户行为数据等无形资产,支持公司多种商业化变现渠道,如电商、游戏。

电商业务已开展,还有更多可能性。Facebook于5月19日推出Facebook Shop和Instagram Checkout以帮助中小企业用户实现在线销售,商家无需付费即可在 Facebook 和 Instagram 建网店。社交平台电商化显然是Facebook在2020年一个重要主题,不仅是业务上与短视频平台Tik Tok对抗的利器,也将在给公司带来商业模式的变化。

Facebook希望用户最终能通过Messenger、WhatsApp和InstagramDirect中直接进行购物。同时与Shopify Inc(SHOP) 、BigCommerce、WooCommerce、ChannelAdvisor、CedCommerce、Tienda Nub等平台进行战略合作。我们认为,Facebook此举能加强中小商家和企业对Facebook平台合作忠诚度,帮助Facebook实现广告外的商务拓展。

估值

Facebook的资产负债表是全市场最强大的之一,至20Q2,Facebook现金及等价物有210亿美元,加上有价证券则有582亿美元,而公司总负债才292亿美元。

我们认为,Facebook的强大社交矩阵能一直帮助保持通讯霸主地位,并持续建立竞争优势,目前其最重要的是继续利用网络效应推动盈利能力。随着电商业务的开展,Facebook的各个平台也会与广告主产生更好的协同效应。

我们使用市盈率倍数估值法,以及现金流折现两种方式对进行估值。

预计2020年GAAP净利润为221.5亿美元,EPS为7.77美元;2021年的EPS为8.75美元。以过去3年来平均市盈率26倍来计算,2020年底每股对应价值为202美元,2021年底对应每股价值为227.5美元;若以过去4年平均市盈率30倍来算,2020年底每股对应价值为233美元,2021年底对应每股价值为262.5美元。

上述情况并不意味着Facebook的估值下限。当前宏观经济、行业格局都有巨大的不确定性,对于这样影响力大的蓝筹科技公司来说,更有一定的溢价空间。

以现金流折现方式来计算,至2021年底每股价值为272美元,与上述方式遥相呼应。

综上,我们认为,Facebook每股价值应不低于267美元。

风险提示

- Facebook跟腾讯一样,面临来自内容行业的“搅局”竞争者,比如Tiktok,从而用户数量造成波动或下降;在年轻人群体中的影响力不断衰退;

- 广告收入持续受到威胁;除广告外的新业务发展不及预期;

- 疫情持续对宏观经济带来伤害,延长行业衰退周期;

- 反垄断和其他监管层面的影响大于预期,比如强迫Instagram独立拆分;

- 股权结构的的变化,以及Zuckerburg价值观和公司运营模式的冲突

正文部分

Facebook 20Q2业绩分析

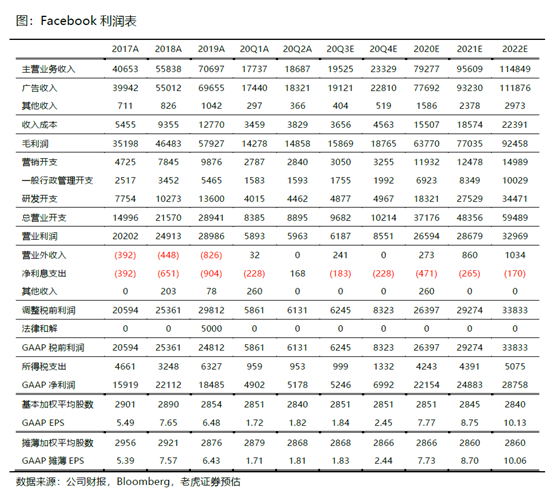

Facebook(FB) 于美东时间2020年7月30日盘后公布了2020年Q2财报。公司Q2营收186.9亿美元,同比+11%,超华尔街一致预期的173.1亿美元;调整后净利润51.8亿美元,同比大幅+98%,略差于华尔街一致预期的52.6亿美元;GAAP调整后EPS为1.80美元,好于预期的1.39美元。

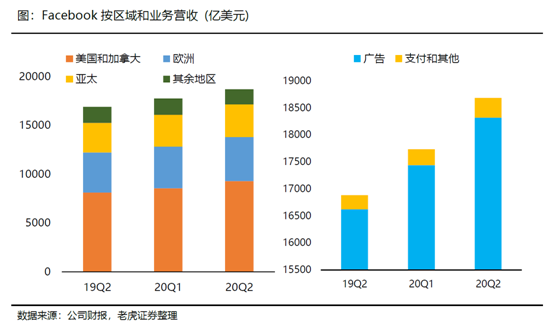

其中在线广告收入183.2亿美元,同比+27%,支付和其他业务营收3.7亿美元,同比+40%。

按区域来看,北美地区收入占比50%,欧洲地区占比24%,亚太地区占比18%,其余地区占比8%。

核心数据方面,Facebook平台6月日活跃用户为17.9亿,同比增长12%,月活跃用户为27亿,同比增长12%,家庭的每日活跃人数为24.7亿,同比增长15%,家庭每月活跃人数为31.4亿,同比增长14%。

这一增幅以Facebook的量级来说非常惊人,不得不说今年上半年因为疫情、各类政治事件,促使了人们对社交网络的使用频率增大,Facebook作为主要的社交网络服务提供商受益匪浅。

公司的毛利润水平保持与此前相似的80%的水平,而净利润却大幅提升。主要原因有三个:

第一、公司因“剑桥分析”数据泄露事件与FTC的50亿美元和解金额,其中有一笔20亿美元增量重新被记入2019年Q2;因此导致19Q2的运营利润率下降至27%;

第二、公司的部分期权带来多达11亿美元的税收支出,影响了19年Q2的有效税率,从而将19Q2的净利率拉低至15%。

综合来看,并没有太大提升。

关于针对Facebook的#StopHateForProfit广告主抵制运动

2018年Facebook被曝“剑桥分析”数据泄露丑闻,因为用户对个人信息等隐私相当敏感,各国法律法规也相当严苛,最后Facebook以承认监管疏忽、接受50亿美元罚款为代价与美国联邦贸易委员会达成了和解。那次事件受到影响的用户大概有8700万用户,甚至还不到Facebook月活跃用户(MAU)的3%。

与18年丑闻相似的是,此次“StopHateForProfit”抵制运动起因也是美国总统特朗普。前次是因为“剑桥分析”作为政治选举营销公司利用对用户的分析和定向引导改变了大选结果,本次则是因为特朗普发表了一条支持暴力和煽动种族仇恨内容。

Twitter在特朗普的内容下标识了该内容“违反社区协议”,并做了警示。而Facebook并没有这么做,反而扎克伯格解释道:社交媒体不该成为“最终仲裁者”。

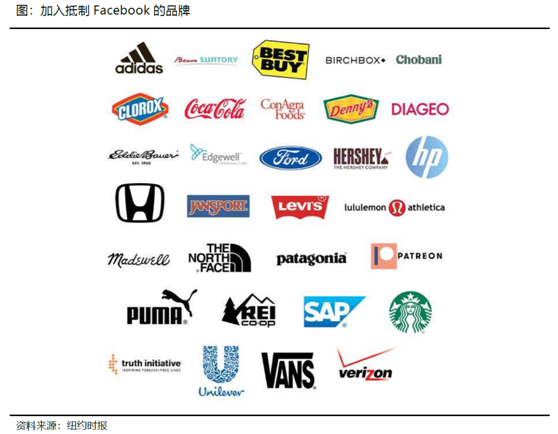

Facebook因扎克伯格带有强烈个性的回复被网友集体声讨。当看到Facebook有98%的利润来自广告之时,一项针对Facebook广告业务的抵制活动“停止用利润滋养仇恨”(Stop Hate For Profit)的运动在网上兴起。一开始只是中小广告商家开始撤下在Facebook的广告投放,然后,大大小小著名的品牌,包括阿迪达斯、星巴克、可口可乐、福特、百思买等公司均加入抵制Facebook广告的行列。

尽管扎克伯格表示,“我强烈不同意总统的讲话方式,但我认为人们应该能够亲眼看到它,因为只有那些位高权重的人的言论被公开检查时,才能对他们进行最终的问责。”但是网友依然不信任这一定程度妥协的回应,反而扩大至公众对于Facebook在涉及种族歧视、暴力以及虚假信息等问题上长期不作为的质疑和不满。

在美国,种族歧视是非常严重的政治红线,2017年YouTube曾经触碰到,也遭到了网友的强烈抵制,最终不得不道歉、赔偿进行和解。而这一次,深谙“政治正确”之道的广告主们,即便不是真的想撤下Facebook的投放广告,也不得不选择站在Facebook的对立面,以免引火烧身。

广告主抵制不会给Facebook财务上带来长期威胁

民粹主义盛行是当下美国社会的重要矛盾之一,自2016年大选以来,美国社会分裂就愈演愈烈。然而特朗普一直以强硬而多变的对外政策转移了公众对美国国内矛盾的视线。此次丧生白人警察之手的“弗洛伊德”事件,则又是挑起了美国社会最敏感的神经——种族歧视。

其实Facebook也并非暴力、歧视的支持方,只是因扎克伯格的对处理言论方面的不同价值观,导致没有在第一时间与民粹主义阵营保持一致。但我们都知道,历史发展进程中,民粹主义不可能一直盛行。当下由于经济发展的不均衡、科技进步造成的信息差异化等问题,终究还是会随着大的经济周期而变化。长则十几、几十年,端则数年、数月,人们因政治事件造成的分歧终究不会长期凌驾在商业活动之上。2017年YouTube的案例就是典型的例子。

因此我们认为,同样的抵制事件也无法给社交网络的行业龙头Facebook造成长期威胁。

首先,Facebook完全可以进一步认错妥协来挽回局面,不仅扎克伯格承诺会对Facebook进行修改,Facebook公司本身也将在2020年秋季上线独立的“内容监督委员会”目的就是对提供对平台上错误和滥用信息的独立监督,它的裁决甚至可以推翻扎克伯格的决定;

第二,大部分中小商家、公司其实非常依赖Facebook这一受众群体巨大的平台,Facebook旗下的Instagram、WhatsApp等产品依然是重要的广告投放渠道,这些公司短期进行抵制只是不想“引火烧身”,让大众认为他们也政治不正确;

第三,的疫情给广告主带来很大的压力,而那些打算长期停止投放的商家,可能本来投放效率就不高,需要寻找更高效的投放渠道,或者是营收下滑,借助抵制Facebook适时缩减营销预算。

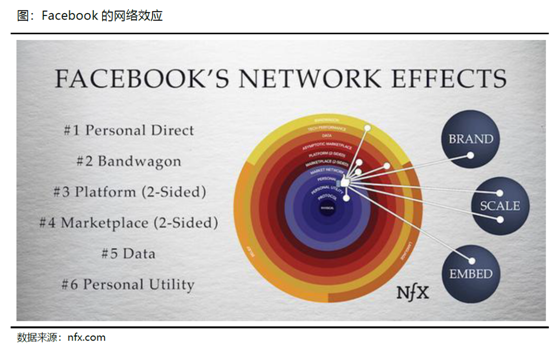

Facebook的护城河依然强大

Facebook是除中国外社交网络通讯的领导者,旗下有Facebook、Instagram、Messenger和WhatsApp组成,从最初的实名分享网站,到现在Instagram的年轻人摆拍,这种社交网络矩阵在慢慢在成为一个涵盖生活的娱乐中心。用户在Facebook产品矩阵上的时间和参与度一直在上升。

强大的产品矩阵强化了公司的网络效应,当用户加入并使用其中的服务时,所有这些平台对其用户来说都变得更有价值。网络效应为行业内新的社交网络后起之秀制造了巨大的障碍,它们不得不寻找差异化的入口切入,同时用户退出的成本也激增。

而Facebook多年积累的用户数据,也将成为公司未来多种商业化变现的重要无形资产。比在电商、游戏方面的潜力。通过Facebook和Instagram这样充满个性化内容的账户,Facebook完全可以知道它的用户喜欢什么,不喜欢什么,甚至还能通过移动浏览器的cookie了解用户在非Facebook网站或应用程序上的浏览历史。通过这种良性循环,Facebook可以进一步提高了数据资产的价值。

当然,这也将面临数据泄露等问题。虽然互联网时代,隐私是越来越难,但人们对隐私的关注和介意程度也是不断提高。同时,各地的监管机构也会对Facebook可以对用户数据的使用进行限制,甚至Facebook也会因为在社交领域的统治力不断面临来自反垄断的调查。

电商业务箭已出弦,还有更多可能性

5月19日,Facebook同时上线了Facebook Shop和Instagram Checkout,旨在帮助商家通过社交网络进行电商运营。由于Facebook和Instagram的用户年龄层有一定区别,同时在两个主要的App上线,基本覆盖了公司所有用户。

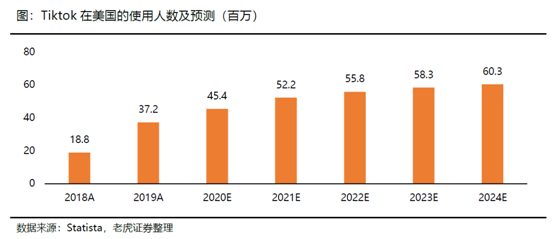

Facebook进军电商,显然并不是眼馋Amazon在这行的硕果,而是受到了近两年在海外市场风生水起、长期在App商店霸榜的TikTok的影响。

Facebook在美国与Tik Tok的竞争与腾讯在国内与抖音的竞争出入一辙,前者保持社交通讯的统治力,而后者通过短视频切入,挑战另一个通讯领域,在年轻人群体中迅速膨胀。

外版“抖音”TikTok不但在用户增长上让几乎所有App瞠目结舌,也给了中小商家最理想的直销机会,将购物进行生活化。这也是Facebook最近对中国公司充满敌意的重要原因。

Facebook也利用年轻人喜爱的Instagram推出了自身的短视频App Reel,并向TikTok发动正面攻击,直接通过经济奖励,挖Tik Tok用户来发展其短视频服务Reels。

Q2业绩会上,Facebook高管表示,目前在电商方面的努力,还更多停留在“提供免费工具来帮助中小商家”,还没有上升到从中赚取佣金和广告费这个阶段。

倒是通过发展电商,建立并壮大自己的支付系统,可能是Facebook近期可以实现的目标。

不过,电商运营中可能出现的问题,比如假货、售后服务等问题,也将是Facebook面临的重要议题。

此外,公司依然还在游戏行业进行努力。疫情极大得促进了线上游戏的发展,Facebook近期收下了微软旗下的Mixer,成为Amazon旗下twitch、Google旗下YouTube以外的第三大游戏流媒体服务平台,说不定未来也能为Facebook自身的VR游戏公司Oculus服务。

估值

Facebook的资产负债表是全市场最强大的之一,至20Q2,Facebook现金及等价物有210亿美元,加上有价证券则有582亿美元,而公司总负债才292亿美元。

我们认为,Facebook的强大社交矩阵能一直帮助保持通讯霸主地位,并持续建立竞争优势,目前其最重要的是继续利用网络效应推动盈利能力。随着电商业务的不断推进,Facebook的各个平台也会与广告主产生更好的协同效应。

我们使用市盈率倍数估值法,以及现金流折现两种方式对进行估值。

预计2020年GAAP净利润为221.5亿美元,EPS为7.77美元;2021年的EPS为8.75美元。以过去3年来平均市盈率26倍来计算,2020年底每股对应价值为202美元,2021年底对应每股价值为227.5美元;若以过去4年平均市盈率30倍来算,2020年底每股对应价值为233美元,2021年底对应每股价值为262.5美元。

考虑到Facebook过去三年的市盈率都在历史低位,我们认为以其影响力和市场低位而言,在电商业务有所起色之后,理应享受更高溢价,因此,我们认为Facebook每股价值应不低于262.5美元

同样,以现金流折现方式来计算,至2021年底每股价值为272美元,与上述方式遥相呼应。

因此我们认为,Facebook每股价值应不低于267美元。

风险提示:

- Facebook跟腾讯一样,面临来自内容行业的“搅局”竞争者,比如Tiktok,从而用户数量造成波动或下降;在年轻人群体中的影响力不断衰退;

- 广告收入持续受到威胁;除广告外的新业务发展不及预期;

- 疫情持续对宏观经济带来伤害,延长行业衰退周期;

- 反垄断和其他监管层面的影响大于预期,比如强迫Instagram独立拆分;

- 股权结构的的变化,以及Zuckerburg价值观和公司运营模式的冲突

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。