2019-05-13 15:37:11 来源:互联网

老虎证券在老虎社区中推出“美港英股百科”板块,专注美港英股市场知识及个股科普,帮助投资者快速入门、发现投资机会。

老虎证券介绍,目前Tiger Trade社区中的“百科”板块分为两部分。知识百科主要包含美港英股交易时间、融券交易、日内交易等基础知识;公司百科则由老虎证券投研团队打造,目前涵盖超过150家美港英股公司的基本介绍、产品服务介绍、发展历程、财务分析、优势分析、风险分析等内容。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

公司简介

华特迪士尼公司是一家总部位于美国加利福尼亚州洛杉矶市伯班克华特迪士尼伯班克片场的多元化跨国娱乐及传媒网络公司。

公司成立于1923年10月16日,最初名为“迪士尼兄弟动画工作室”,在进行真人电影、主题公园及广播电视等多元化发展之前,便已经确立了其在美国动画电影行业里的领导者地位,华特迪士尼公司最知名的品牌就是“华特迪士尼影业集团”。

业务分为四大部分:媒体网络、主题乐园度假区、影视娱乐和消费品。迪士尼品牌产品包括娱乐节目制作、主题公园、玩具等。皮克斯动画工作室(PIXAR Animation Studio)、惊奇漫画公司(Marvel Entertainment Inc)、试金石电影公司(Touchstone Pictures)、米拉麦克斯(Miramax)电影公司、博伟影视公司(Buena Vista Home Entertainment)、好莱坞电影公司(Hollywood Pictures)、ESPN体育,美国广播公司(ABC)都是其旗下的公司(品牌)。

首席执行官

罗伯特艾格先生:公司总裁,首席执行官,董事。

1974年至1998年,罗伯特艾格先生在ABC Inc.及其前身Capital Cities / ABC,Inc.担任了一系列重要的职位。

1999年至2000年1月,任华特迪士尼国际公司总裁和ABC集团主席。

2000年1月起,担任总裁兼首席运营官、董事。

2005年10月起,担任本公司的总裁兼首席执行官。

主营构成(数据引自wind)

迪士尼最新情况

迪士尼在18年斥巨资收购21福克斯核心资产,一手策划了娱乐传媒业内史上最大并购案。

到了19年4月,迪士尼宣布其自营平台Disney+将于19年11月正式上线,并且——

A.价格低廉,$6.99/月,$69.99包年,而奈飞标准套餐现在是$12.99/月,不包年。

B.内容阵营豪华,从漫威、星战、迪士尼公主到辛普森一家,几乎打尽所有迪士尼(和福克斯)王牌节目。

C.无广告,可下载到本地观看,不会因为低廉价格而降低用户体验。

尽管早已知道自营平台将要上线,但是如此大手笔的投入仍然超出投资者预期,包括:

价格出乎意料的低,原本预计持平或略低于奈飞。

内容丰富程度同样超预期,原先普遍认为为了避免造成流媒体和电视部门“兄弟阋墙”,内容阵营会有所控制。

高层甚至承诺会动用旗下公园、邮轮、酒店、电视台、周边商店等一切手段为Disney+宣传了拉新,那么这将意味着后者的拉新成本比预期更低。

因此市场对迪士尼的看法开始出现一定的转变——如果迪士尼能够成功在流媒体市场中占据重要份额,则显然不能再以传统媒体、公园运营商的PE来估值,必然要混入部分“奈飞式估值”,这意味着迪士尼股价存在两三年内翻倍的可能。

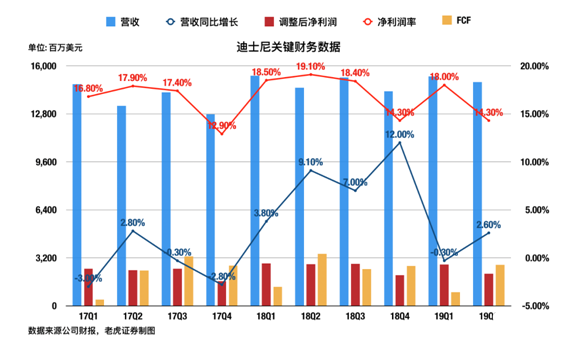

本季度财务稳健,但投资者关心更远的未来

迪士尼在FY19Q2的发挥很正常:

营收盈利双beat,业绩稳定。

主题公园和DTC部门营收都实现了较大增长,不过利润还是靠电视部门,更详细的说,是电视部门里的付费电视(有线电视)。

DTC部门损失3.93亿美元,反应了Disney+、ESPN+的成本,以及Hulu还在亏损,但这并不超出市场预期。

老虎证券投研团队认为,除了本季度财务之外,投资者们有更多问题等待回答:

1.屡破票房纪录的复联4的财务细节,以及漫威的下阶段计划和财务预期。

2.迪士尼公园史上最大扩建,新园区“星球大战:银河边缘”的表现。

3.Disney+的更多细节,例如内容策略,如何确保它不会和电视部门“自相残杀”?

然而遗憾的是,复联4于四月发布,新园区五月开业,两者都要在Q3财报里才能看到更多细节,并且迪士尼并没有“发布下季度管理层指引”的传统。

至于Disney+,管理层除了重申“很有信心”之外,没有更多的细节补充。

小结:新航线启程,前方是宝藏还是风暴?

老虎证券投研团队认为,本次财报没有改变一个月来迪士尼的“市场重心”——投资者仍然主要关心还未推出的Disney+。

目前来说,市场普遍预计迪士尼能够抢下一块市场份额,老虎证券投研团队认为争议在两点:

1.这个份额会有多大?

如前所述Disney+有3大竞争优势,价格、内容和拉新成本。

老虎证券投研团队认为,更为重要的是这3大优势是可持续的:

奈飞的成本支出大头是原创内容,而迪士尼的内容制作成本显然会比它低得多,一方面因为迪士尼自己就是内容制造商(奈飞主要依靠狮门、想象娱乐等好莱坞小厂商),另一方面迪士尼的IP资产可以产生巨大的协同效应。

故此,不管是内容还是价格优势,迪士尼都可以长期维持。

至于低廉拉新成本,由于迪士尼的渠道和业务范围广泛,同样可以长期拥有。

但互联网毕竟是个马太效应相当强的行业,奈飞的先发优势不可小视,Disney+的这些竞争优势能为它带来什么还有待观察。

目前,迪士尼管理层认为到2024财年末(即日历年23Q3),plus将有6k-9k万订户,1/3来自美国,2/3来自海外。

但若仅止于此,份额恐怕不足以支撑迪士尼更长远的未来,因为分析师认为奈飞21年末就能达到2.28亿订户。

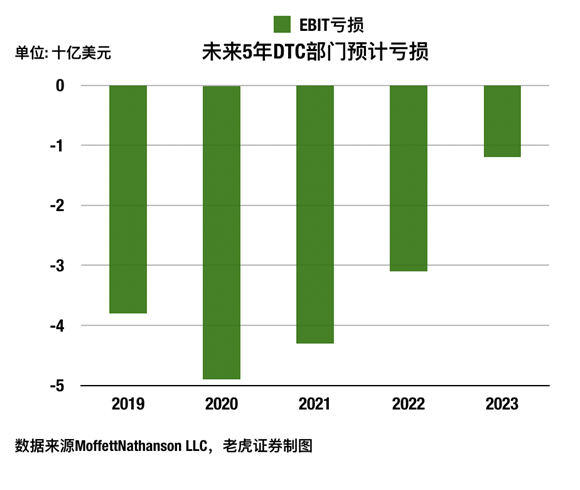

2.会对财务和电视部门造成多大损失?

流媒体是门烧钱的业务,目前部分投资者预计DTC部门会造成如下损失:

此外,对电视部门损失的估测存在一定争议。

乐观者认为迪士尼可以有效部署战略,维持电视部门的稳定,而悲观者认为如此同质化的内容,必然导致电视部门被加速剪线,甚至影响到电影票房——毕竟迪士尼承诺新电影也会在数月内上线Disney+。

但不管哪一方,没有人认为电视部门能够止跌回升。

换言之,在大举投入流媒体的情况下,迪士尼未来几年业绩和盈利会出现下滑是大概率事件,那么市场将如何估值迪士尼?

更通俗的说,究竟会混入多少“奈飞式估值”?即使DTC部门进展良好,抬升的估值足够弥补盈利下滑的损失吗?

总而言之,随着迪士尼这艘娱乐业的巨舰转向新的航线,投资者们需要对前方随时保持关注——来的是宝藏还是风暴?

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。