2019-05-07 17:18:13 来源:互联网

对于喜欢纪录片的观众来说,探索频道(Discovery Channel)是个如雷贯耳的名字。

该有线电视台主要制作和播放各种类型的纪录片,作品包括著名的流言终结者系列、中国文化系列、荒野求生系列等。

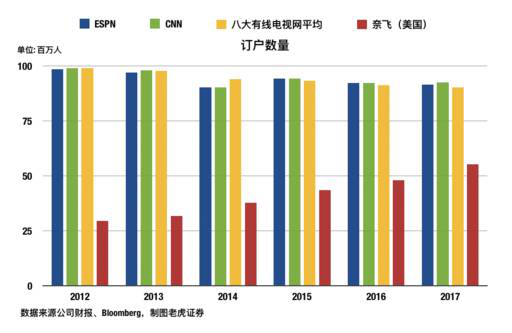

优质的内容为频道带来众多观众,Discovery直到现在都是订阅数最高的有线频道之一,也是“Netflix时代”里最快从“剪线”趋势(Cord Cutting)中恢复过来的传统媒体。

当然,其母公司探索传播(DISCA)的股价也从中受益,17年11月至18年10月,涨幅一度高达71.3%。

不过18Q3财报后,DISCA的股价开始下滑,尽管期间一度反弹,但Q4财报后再次出现了抛售。

那么这两次财报发生了什么?如何看待流媒体时代的探索传播?本次研报我们将为大家解读。

摘要 探索传播是全球最知名的纪录片制作商之一,收购Scripps后成为全球最大流媒体节目供应商。 合并案曾引起投资者对协同效应的较高期待,以致股价在18H1大涨,但此后两次财报不达预期,引起下滑。 目前估值水平合理,投资者仍有时间等待它进一步证明自己。 公司简介

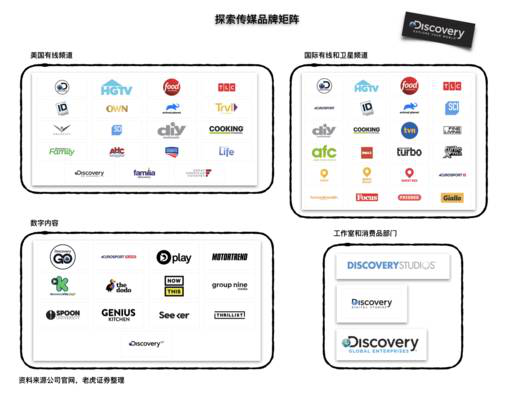

探索传播是一家总部位于美国的跨国传媒娱乐公司,于1985年创立了著名的探索频道,最初以科普类节目为主。

随后不断发展,频道和节目类型都不断扩张,如今覆盖全球220国家,提供50种语言的节目,每年原创节目内容超过8000个小时。

18年3月,该公司完成了对Scripps Networks Interactive的收购,合并后它拥有美国10个最受欢迎有线电视频道中的5个,成为全球最大的流媒体节目内容供应商。

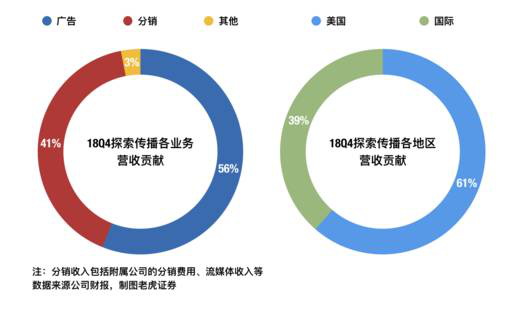

从营收结构来看,探索传播遵循着有线电视 的“标准模式”,即以广告和订阅分销来获取收入。

盈利方面同样是“标准模式”——美国地区以高得多的运营利润率贡献了更多盈利。

背景因素:Netflix的冲击和Discovery的反击

为了大家更好的理解如今公司的基本面状况,我们先对历史股价进行梳理。

1.电视行业变迁带来大涨大落

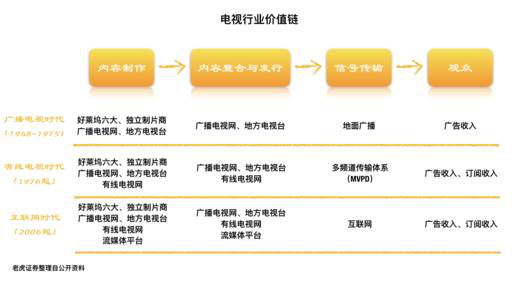

如图,传媒行业至今经历了三个时代,但不管时代如何变化,价值链中始终存在三大角色,即内容制作方、内容整合与发行方、信号传输方,其中制作和发行方数十年来一直不断争夺着行业的主导权。

广播时代由于分发渠道有限,发行方理所当然的强势,这也是早期巴菲特喜欢投资电视台的原因——利润稳定、局部垄断、议价能力强、无周期性且抗通胀。

有线电视时代分发渠道扩展,因此制作方开始有更强的议价能力,但是总体来说,大发行方依靠规模优势仍然占据有利地位。

事实上,正是有线电视运营商的商业模式(不断用现金流支持内部发展和收购)启发了华尔街,此后投行对公司的估值不再简单关注EPS,转而更多关注自由现金流、EBITDA等。

在这一时期,探索频道以优质纪录片兴起,逐步扩张,成为最受欢迎的有线电视台之一,探索传媒的股价也随之一路上行。

而到了互联网时代——正如我们曾在迪士尼、奈飞个股研究里数次提起的——流媒体们借助互联网的东风,极大的冲击了信号传输方(有线网络、卫星信号运营商),进而又依靠渠道优势和新的用户习惯(从被动的接受电视台“捆绑出售”变成了即时点播),开始挑战传统发行方。

自然,内容制作方也乐得摆脱越来越“贪婪”的传统大电视台,助势流媒体。

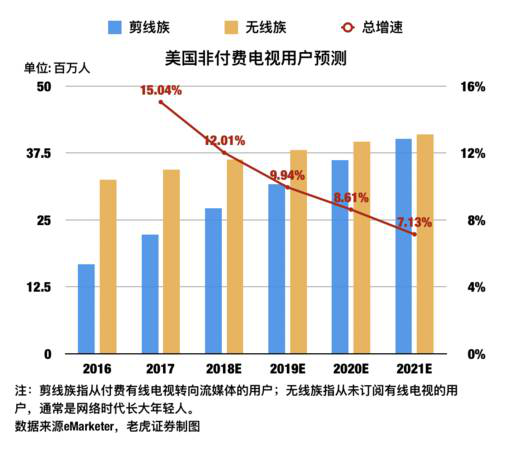

最终造成了用户纷纷退订有线电视,投向流媒体的怀抱,甚至造出了诸如“Cord Cutting”、“Netflix and Chill”等新的俚语。

因此在奈飞大涨的同时,传统媒体的盈利和估值却双双承压,探索传媒也不例外。

2.合并与重组,借助优势内容资产反击

面对挑战,传统媒体自然不会坐以待毙,它们不约而同的采取了两大方式来避免被时代抛弃——合并重组,以及打造自营流媒体平台。

逻辑核心是借重“内容制作方”的身份反击新兴的发行方。

要知道,传统媒体在多年的发展中,触角不断向行业上下游延伸,如今往往都兼具制作和发行的双重身份。

而在奈飞参与进电视行业后,虽然一方面把传输方逼得喘不过气来,并逐步压制其他发行方,但另一方面却也提升了内容方的议价能力。

据Bloomberg数据,18年美国剧集的单集制作费用相比13年已经翻了一倍。

别忘了,探索传播正是一个拥有高知名度的内容制作方,它拥有旗下播出节目的几乎所有版权。

并且比起迪士尼、时代华纳等大集团来说,探索传播在时代浪潮袭来之际,拥有着“船小好掉头”的优势。

事实上,它是流媒体崛起后,第一个进行大型并购的传统媒体公司——17年8月,公司宣布以146亿美元收购Scripps Networks Interactive,将TLC、Animal Planet、HGTV和Food Network等著名频道纳入旗下。

更重要的是,它从此成为了全球最大的流媒体节目内容供应商。

不过在收购之初,市场并未从“剪线”冲击中回过神来,悲观的认为这一并购无法阻止用户的流失,同时探索传播却将为此承担高额债务,结果股价又再跌去了25%。

但17年底,人们惊讶的发现传奇投资人John Malone大举加仓探索传播,所持头寸几乎翻倍。

Malone数十年来一直关注电视行业,正是他创造性的将EBITDA等概念引入财务字典,一手打造了新估值方式,他对探索传播的看好终于缓解了市场的恐慌情绪,投资者们开始用更加客观的眼光评估公司。

最终,在“低估值”、“并购将产生3.5亿成本协同效应、同时创造大量自由现金流”、“剪线趋势将放缓”等理由的支持下,公司股价大幅反弹。

业绩分析:仍有时间,等待更多的自我证明

在梳理完历史股价之后,我们就可以明白探索传播如今的核心问题——能否成功反击流媒体,继续在电视行业中拥有有利地位?

目前来说,它的进展不尽人意,Q3和Q4两次财报都均失手,营收、盈利双双miss分析师预期。

1.近期财报:营收增速放缓,债务仍高,但自由现金流提升

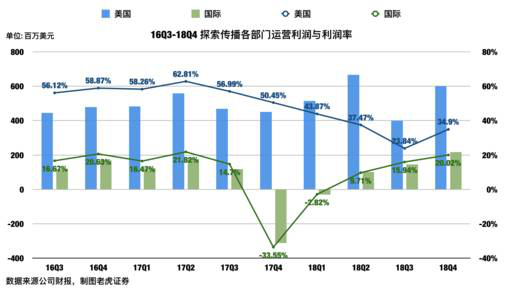

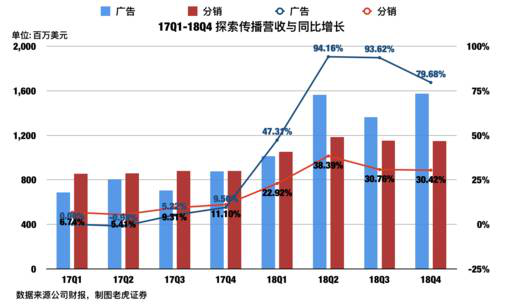

如图,18Q2的营收高增长缘于收购后的并表,不具有参考性,反而是随后两季度出现了下滑。

更麻烦的是,广告业务增速放缓,这击中了投资者心中最大隐忧:

广告市场近年来持续从电视向线上转移(不仅奈飞,更重要的是谷歌、FB等大玩 家在争夺用户注意力),这种趋势非常令人担心。

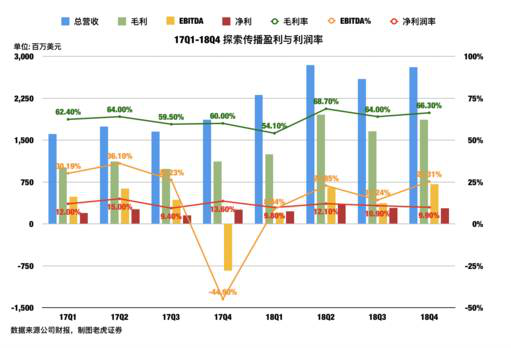

同时,公司的利润率也没有得到有意义的回升:

此外,尽管公司非常重视收购带来的高债务,优先考虑减少债务(以至于拒绝了投资者对股票回购的期待),但目前净债务/OIBDA仍然为3.7x。

要知道,对于极为重视盈利的美股市场来说,“宽容”只给予极少数的高增长明星股(例如奈飞),高负债公司的估值往往打折,在美联储下调长期经济展望、美国国债收益率甚至出现了倒挂的环境下更是如此。

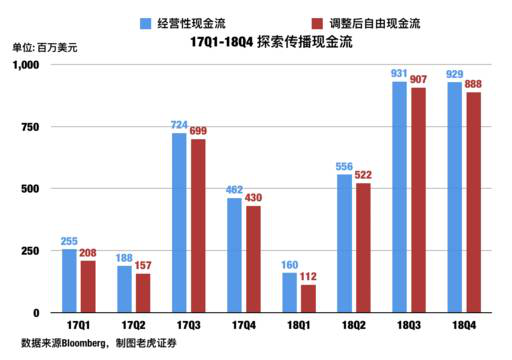

但是从另一方面来看,自由现金流确实得到了较大程度的提升:

而且需要提醒大家的是,在亚马逊长期“将赚来的钱不断进行自我投资”的举动下,如今自由现金流某种程度上比盈利更被市场重视。

事实上,一年多来探索传播确实推进了一系列的合作,以此壮大自己。

包括与PGA巡回赛签订长期全球多平台转播协议、与Hulu和Sling签订长期内容提供协议、与泰格伍兹签订长期内容合作协议等等,甚至它还进入中国和Bilibili达成了合作伙伴关系。

2.业绩小结:言败尚早,但仍需努力

目前看来,探索传媒面对的最大压力仍然是“有线电视行业整体的没落”。尽管它对此做出了一系列的努力,但是暂时没有看到力挽狂澜的迹象。

不过我们认为:

第一,18年3月公司才完成对Scripps的收购,此时谈“协同效应不及预期”为时过早。

第二,广告业务的疲软更多来自国际市场,主要是拉美地区宏观因素所致(管理层表示这“更像个周期性问题”),很难就此宣称公司的广告收入将持续放缓。

第三,公司目前在和流媒体进行内容合作方面表现不错,Q4与Hulu和Sling的合作反响较佳(和B站在中国的合作同样),长期来看有望作为内容制作方受益于流媒体的发展。

第四,自由现金流的强劲是不可忽略的。

总体而言,探索传播在内容制作方面的定位和运营高效精准,“金字招牌”有望持续保持。而发行方面,目前没有看到快速衰退的迹象,因此投资者们仍有时间等待它进一步切入流媒体市场。

估值与财务展望

目前市场对探索传播的财务预期较为稳健。

当前估值相对合理。

风险:交易协同效应低于管理层指引;依赖少数核心品牌;有线电视业超预期衰落;美国宏观经济下滑影响广告支出

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。