2018-05-16 16:28:10 来源:OFweek产业研究院

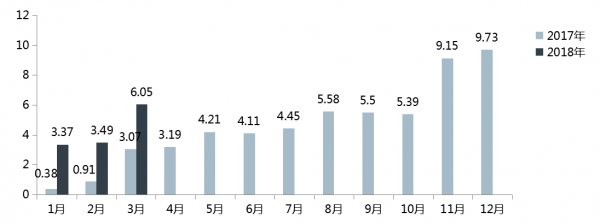

2018年一季度,我国新能源乘用车产量增速显著,合计12.8万辆,同比增长196.1%;由于2018年新能源汽车补贴政策调整,2月12号是补贴调整的分界,多数车企选择在过渡期前冲量,已获得相对较高补贴。

2017.1-2018.3新能源乘用车PACK产量(万套)

数据来源:OFweek 产业研究院

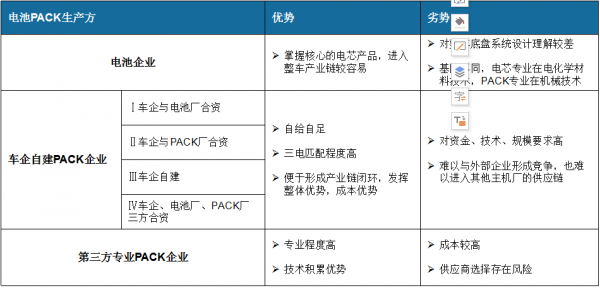

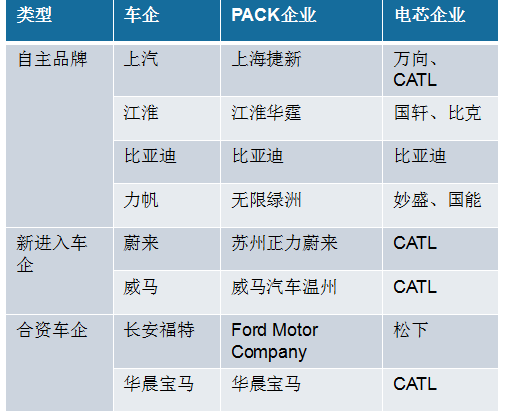

动力电池PACK市场企业类型

目前乘用车动力电池PACK市场参与企业主要有三种类型,车企、电池企业、专业第三方PACK生产企业,三种类型企业在PACK环节市场上各有优劣。

中国动力电池PACK生产企业类型

数据来源:OFweek 产业研究院

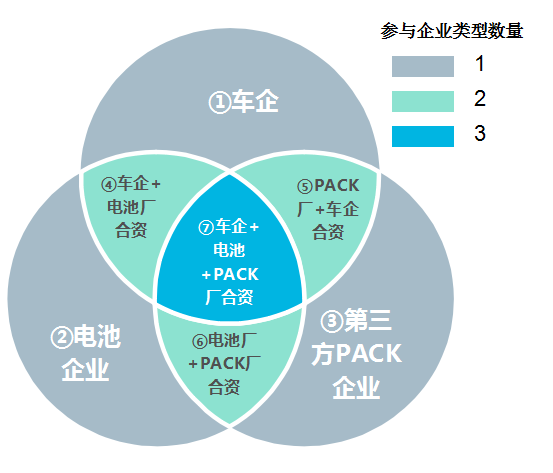

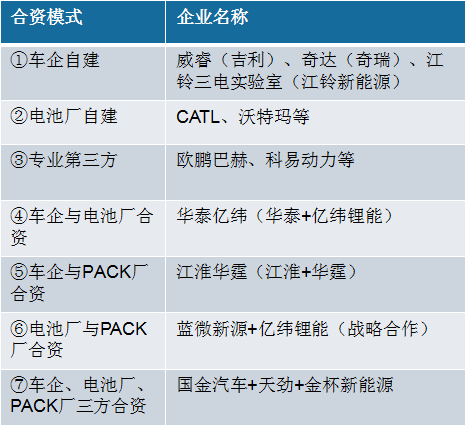

动力电池PACK市场合作模式

目前乘用车动力电池PACK市场的三种类型:车企、电池企业、第三方PACK企业,通过各种方式合纵连横,产生多种合作模式;旨在通过各种资本绑定,来促进技术融合,市场锁定。

中国动力电池PACK合作模式

数据来源:OFweek 产业研究院

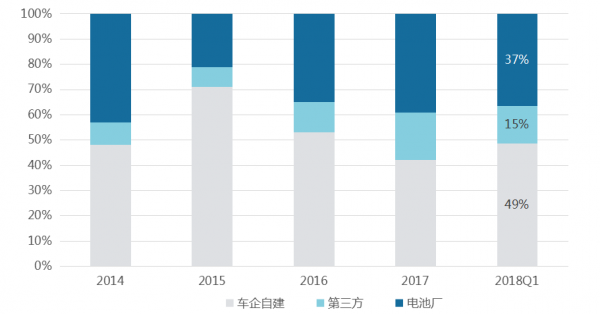

动力电池PACK市场结构

数据来源:OFweek 产业研究院

根据OFweek产研电动车研究所对PACK市场的梳理,在乘用车市场,目前仍然是车企自建为主,自主车企、合资车企、新进入车企都选择自建PACK厂,占比将近一半。电池厂通过自建PACK线,供应给第三方PACK企业,或选择车企就近落地配套,占比约为37%。第三方PACK厂市场份额较少,仅为15%。

2014-2018Q1新能源乘用车动力电池PACK市场占比(%)

数据来源:OFweek 产业研究院

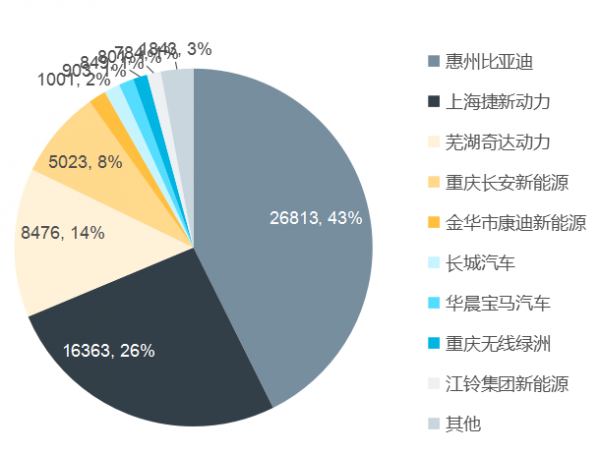

动力电池PACK市场竞争格局(车企自建PACK类型)

车企自建PACK企业主排名与车企销量基本一致,比亚迪、上汽、奇瑞、长安等销量靠前车企均通过自建PACK减低成本,保证供应链稳定,北汽之前自建PACK普莱德被收购,BESK由于电芯原因停产,后期自建PACK匠芯新能源还未投产,因此不在前列。

2018年Q1新能源乘用车车企自建PACK产量情况(套、%)

数据来源:OFweek 产业研究院

车企自建PACK配套情况

数据来源:OFweek 产业研究院

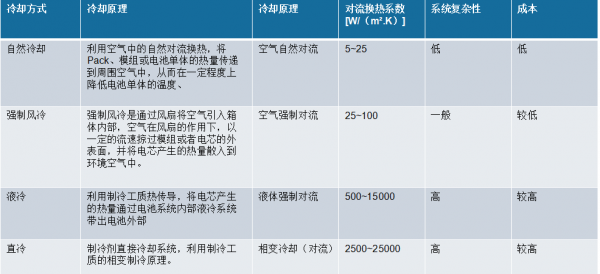

动力电池PACK市场技术趋势

动力电池的冷却性能的好坏直接影响电池的效率,同时也会影响到电池寿命和使用安全。目前常规的冷却方式有四种:自然冷却、强制风冷、液冷、直冷四种,随着电池能量密度的提高,PACK热管理技术日益突出,未来液冷、制冷等冷却方式将会成为主流。

数据来源:OFweek 产业研究院

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。