近两年来,风头最劲的创新行业无疑是移动理财。它牢牢抓住了互联网从PC端向移动端迁移的契机,以“收益高、低门槛、操作简便”的特征赢得了普通理财群体的认同。而在激战正酣、同质化严重的理财应用领域,一款智能分散投资、随投随取的理财工具——“简理财”以黑马之姿脱颖而出,以“极简”用户体验重新定义移动理财。

简理财于2015年5月20日,安卓版、IOS版全面上线。6月25日,累计交易额突破1亿;8月27日,上线99天,累计交易额突破10个亿。截止目前,简理财上线10个月累计参与人数超过330万人,累计成交额突破85亿元。同时,在核裂变式的成长速度之中,它还吸引了“源码资本”和全球化上市集团“昆仑万维”两大风投驻足。

今天,我们就邀请简理财产品总监于冬琪来聊聊简理财产品的“得道法则”。

“简理财所有文化都是以‘简’字为核心,怎么样让用户更‘简单’。我们坚信金融理财的复杂性应由产品本身来承担,而不应该由用户来承担。”于冬琪谈到,只有打造赢得用户喜爱的产品,才会找到企业得以生存和发展的商业模式。所以,在庞大的用户调研基础上,简理财选择直面用户内心,不断迭代,优化功能,完善产品。

“资产组合”不让用户费脑子

相对于出行、医疗、教育等领域,金融的游戏规则更复杂,在创新与风险之间更需要平衡。于冬琪介绍,简理财产品在孵化之初,攻坚团队最核心的任务之一,就是探讨如何为用户提供一款智能分散投资、高收益且灵活便捷的理财产品。

从结果来看,与宝宝类等标准化的互联网理财产品相比,简理财最大的特点就是资产配置上的创新。它主要投资低风险的货币基金和债券基金产品,以及精选银行房屋抵押贷款、银行承兑汇票和其他有足额抵押物的优质资产,并将这些资产“打包”组合,实现让用户一键即可配置到所有资产类型。

“一个合理的投资组合需要基于用户自身的资产情况、风险偏好以及资金需求,还要对不同的理财产品有着足够的理解,这对普通用户来说门槛过高。”于冬琪认为“资产组合”形式有效地解决了一般用户缺少组合投资的能力。

此外,高收益资产的多样化配置、更强的议价权、减少交易环节降低成本等优势使得简理财平台收益率能够超过宝宝类理财产品两倍。而且,通过同时帮助大量用户分散投资,简理财也实现了随时用钱随时可提现的产品体验,提升了流动性。

没有安全一切等于零

在互联网理财界最为在意的安全领域,任何一家有“野心”的平台都明白“风险控制、合法、透明”的意义,简理财亦如此。

于冬琪谈到,简理财产品在设计之初,充分考虑了如何控制投资风险。它帮助用户在选择优质、低风险资产的基础上,坚持小额分散投资,进一步降低了单一投资对整体收益的影响。

同时,在风控体系上,一方面简理财设置了专门的资产清算小组,对资产收益情况进行监督。另一方面,它积极与权威第三方机构达成战略合作,如民生电商旗下支付平台做第三方资金托管、阳光财险承保账户资金安全、阿里金融云保障投资交易信息和数据安全……可见,与那些传统金融业比肩,简理财有意打造类银行级别的风控体系。

大数据画像呈现用户心智

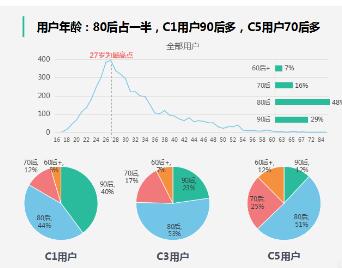

“简理财用户以年轻的男性居多,家庭年收入多在10万元以下,四成用户居住在中小城市。大城市平均投资金额较多,在人数、投资赎回金额上都比较理想,是未来发展的核心。同时,中小城市邀请人数多,基数大,是关注的‘长尾市场’。”这是2015年7月,上线60天的简理财大数据对用户群体的画像。

上线10个月之后,数据更加丰富的简理财将百万用户匹配RFM模型分为C1-C5五个等级,不同等级的用户群体在投资决策、投资行为、投资习惯、信任度、分享意愿等方面有着不同的特征和需求。

于冬琪介绍,简理财设置了独立的数据研究中心和用户研究团队。在每次产品迭代之前,这两大团队都会大量研究用户信息,全面呈现用户心智。它们从用户角度“找茬”和提意见,定期进行大范围用户调查和小范围面访,并尝试和体验市场上的其他同类产品,作为简理财完善更新的借鉴。“通过简理财大数据用户画像,移动理财用户的形象逐渐清晰,中国年轻一代越来越追求有品质的生活,理财意识迅速崛起。”

据悉,简理财APP已经历数十次更新,且每次更新都以增加新功能为目标,先后对开户环节、信任环节、购买赎回流程、交易环节做出了优化,运用指纹验证和语音验证增加账户安全性等。

(部分简理财大数据用户画像信息)

坚持“做减法”才能至“极致”

简理财对“极简”的追求,从名字开始,一切从“简”。它的支撑不光在于跳脱金融领域高深莫测的内在逻辑,也在于将理财用最轻松的方式呈现出来。

从设计来看,目前市面上的移动理财APP的UI都有相似之处:“红黄蓝”色调;打开界面后,各种操作按钮,信息满屏。但简理财只有两个按键:“提现”和“买入”,省略掉充值、赎回等复杂过程,每日收益自动复投,实现用户一键式操作。

于冬琪分析,移动理财最终将走向 “懒人理财”。这对于承载金融产品的APP而言,殚精竭虑的简单呈现才可实现“傻瓜式”的操作。而极简的用户体验,会成为产品的有力武器,不会让简理财彻底陷入与竞品的收益率之争。同时,不仅简单,而且要够快。APP启动速度,页面加载速度、资金转账速度等都会直接影响用户体验。“所见即所得,所得即可用”才是理财应用的理想状态。

获客不靠“砸”靠口碑

面对日渐激烈的理财市场竞争,“获客”是一门关乎平台生死存亡的学问。户外广告、电视广告、搜索引擎、网络软文、自媒体营销、赞助论坛、企业评奖等几乎成了每一家理财平台的标配,也占据着平台巨额的运营成本。但在一片“砸钱”吸客中,简理财却反其道而行之,出人意料的低调。它并不追逐攻城掠地般的抢占市场,而是高筑平台口碑。

“钱再多,不如省下来,用于产品研发、风控管理、用户运营等,好好地沉下心做产品,相信好的产品自己会说话。”于冬琪谈到,平台的第一批种子用户即是靠用口碑传播的方式培养的。未来,简理财仍将坚持这一获客原则。在维持平台基本建设和运营的前提下,不以盈利为目标,最大程度地让利用户,提供超乎用户期待的体验。

问答

Q:如何打造产品的创新DNA?

Y:创新来源于对用户需求的准确把握和对产品的不断打磨。在简理财,只有一个中心——“用户”,所有部门只围绕这个中心运转,这是我们所有创新的根源。

我们要求用研和数据团队必须按周期、高频次研究用户,抹掉身份去用户那里潜水,聆听用户抱怨,体会用户情绪。而产品团队不能随意揣测用户习惯,要像“小白”用户那样思考问题,找出不足,迭代完善。

Q:简理财很重视用户体验,但好的体验复制很快,如何保持这种优势?

Y:苹果用创新给用户体验做注解,腾讯用克隆给用户体验做注解。但无疑,他们都是世界上最伟大的产品之一。简理财追求创新,更不惧怕被复制。

虽然竞品的挑战是我们成长的重要动力,但一直鞭策简理财反思的是,产品体验和用户需求的因时而变。简理财保持优势的秘诀就是坚持最简单的初心——工具“人性化”,清晰、简单、流畅和好用。

Q:未来,简理财的产品发展方向在哪里?

Y:智能分散、随投随取的理财工具是简理财撬动金融理财市场的杠杆。它为我们赢得了种子用户和口碑。在这个基础上,我们会专注于将它做到极致。

当然,我们肯定互联网理财走向场景化的大势。依靠支付宝、微信钱包和电商的推动,金融场景化的空间进一步加大。我们相信,理财投资方式未来将进入人们的各种生活场景当中,大到求学、养老,小到装修、租房和旅行。在不久的将来,理财产品嵌入消费场景,寻找各类消费、支付行为和投资理财的结合点,将是会简理财待开垦的蓝海。

第四十一届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:fanwei

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。