一个是举国皆知的华人首富,一个是房地产圈最著名的并购狂人,王健林与孙宏斌首次公开同框就给了地产圈一个重磅炸弹。

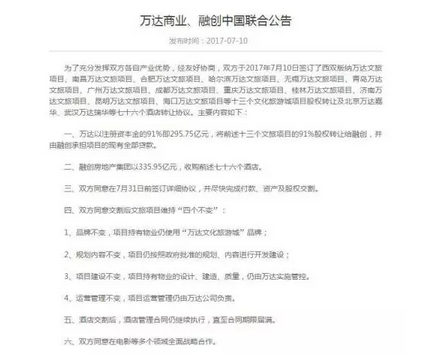

7月10日,万达商业、融创中国联合发布重大公告,万达商业地产公司将旗下西双版纳万达文旅等13个文旅项目91%的股权,以及北京万达嘉华等76个酒店转让给融创公司,转让价格分别为296亿元和336亿元,两项合计632亿元,并由融创公司承担十三个文旅项目的现有全部贷款。

公告称,交割后,文旅城仍用万达品牌,其规划、开发和运营仍由万达管控。酒店交割后,管理仍按原合同执行至合同期届满。与此同时,双方还将在电影等多个领域进一步合作。双方将在7月31日前签订详细协议,并尽快完成付款、资产及股权交割。

这一重大并购重组事件格外引人注目,一是交易的金额大,二是双方合作模式独具一格,三是收购标的产业新。双方还约定了后续的多个领域战略合作,想象空间不小。

万达为何大举转让资产?融创中国大手笔接盘又意指何方?这笔632亿元的交易背后,双方又有着怎样的考量?

1.万达轻资产战略转型?

万达商业作为中国成长性最强的商业地产商,在过去以其创新的商业模式在中国地产界一花独放,连续保持了高达每年30%的成长。尽管如此,王健林居安思危,提出了万达的轻资产转型战略。

早在今年年初,王健林在万达集团业绩会上就明确表示,在商业地产上相比于营业收入,他更看重的是利润结构的改变,也就是要租金收入在净利润中的比例要不断提升。

数据显示,今年上半年,万达商业的735亿元收入当中,来自于地产业务收入为563.4亿元,而来自于租金的收入为116.9亿元,但是租金收入34.3%的增速远远高于地产业务收入11.3%的增速。而按照万达集团的战略设定,预计未来两年左右的时间,万达商业租金等收入将超过地产收入。

毫无疑问,这次和融创中国的资产转让交易,将使万达商业成为真正的商业服务企业。

从今年上半年万达集团公布的经营情况来看,作为资产最重板块的万达商业轻资产化路线正在加速,2016年开业的50个万达广场,已有21个属于轻资产,而万达商业今年上半年开业的12个万达广场中,万达自持物业的只有3个,其余9个都是轻资产化运作;在新发展的26个万达广场项目中,全部都是轻资产项目,而根据万达的预期,未来每年的轻资产化万达广场数量将达到40个到50个。

根据王健林在年初集团工作会议上所述,2020年以后万达原则上不再搞重资产,全部为轻资产,当时,王健林给万达商业提出的转型时间表是在2018年之前,显然,此次和融创的资产转让,将使得这一转型时间大为提前。

众所周知,万达的资产板块当中,除了万达广场之外,另一个权重板块就是规模更大的万达城文旅项目,通过此次和融创中国的交易,未来万达城文旅项目的规划设计、建设工程和开业运营仍然由万达团队独立负责,而融创将负责住宅部分的开发销售,双方发挥各自的优势,将在更大程度上确保目前已发展的13的万达城项目顺利开业运营,同时据了解,未来万达将与融创继续在全国至少发展20个万达城。

随着万达集团来自于地产业务收入比例的下降,来自于文化、金融和网络业务的收入正在大幅提升。今年上半年,万达集团的1348.5亿元收入中,来自于服务业务的收入为780.2亿元,占到集团总收入的57.9%,较去年55%的比例又提升了将近3个百分点。

而按照万达集团的战略,未来商业服务、文化、金融和网络四大板块将构成四大利润支柱,也意味着未来万达集团更多的利润来自于轻资产业务,而更为重要的是,随着文化、金融和网络板块的日渐成熟,这些板块对商业服务的支撑作用也将日渐凸显,资金流和信息流将确保万达旗下各个经营体的客流量保持稳定。

2.还债降低负债率?

在万达城“风头正健”之时,王健林为何断然出手甩卖?是万达缺钱吗?

王健林在媒体采访时表示:“其实万达商业的负债并不算高,通过这次资产转让,万达商业负债率将大幅下降,这次回收资金全部用于还贷,万达商业计划今年内,清偿绝大部分银行贷款。”

早在1997年王健林就提出“销售为主,现金为王”的经营策略,实际上也是这样操作的:2005年万达将旗下九个万达广场打包卖给麦格理,获得了持续发展的基础;现在将旗下文旅13个项目等打包卖给融创,也是异曲同工的操作手法。

万达商业地产股份有限公司2016年年报显示,截至2016年底,万达商业地产已经发行的公司债券共8笔,合计350亿元。其中,两笔2020年到期,合计100亿元;6笔2021年到期,合计250亿元。

从万达商业地产募集的资金用途来看,大多是偿还公司金融机构借款或补充公司流动资金。

截至2016年底,万达商业地产货币资金为1002亿元,总资产为7511亿元,负债合计为5278亿元,资产负债率为70%。其中,短期借款为12亿元,一年内到期的非流动性负债达233亿元;长期借款和应付债券分别为1183亿元和817亿元。

根据万达商业的说法,2016年末公司短期借款同比减少22.78%,原因是公司增加了成本较低的债券、中期票据等筹措资金的方式。债券的偿债资金将主要来源于公司经营活动产生的收益和现金流。2016年,其合并口径营收和净利润分别为1298.55亿元和379.76亿元。

这就透露了重要信息,万达商业的负债率是70%。

这次交易,万达将获得631.7亿元资金,假如万达商业的负债不变,将直接使得负债率下降5%,财务状况看起来就更“稳健”了。

在下调资产负债率的同时,实现业务的整体转型,从商业地产业务转身为商业服务企业,这期间最大的收益无疑将是万达商业的市场估值,相比于只有10倍左右PE的商业地产来说,资本市场对于商业服务公司的估值高达30倍到40倍,这对于正在寻求A股上市的万达商业而言,将是一次重大的战略挺进。

3.万达商业回归A股提速?

另一种观点认为,万达此举还是为了IPO助力。

万达商业曾在港股上市,但由于王健林认为其价值在港股被低估,所以2016年从香港联交所摘牌完成私有化,此时距离其完成在港上市仅过去一年半。不久,万达商业便出现在了A股IPO排队名单中。招股书显示,万达商业计划发行不超过2.5亿股新股,拟募资金120亿元,募集资金将用于南京仙林万达茂项目和济南、合肥、成都以及徐州四个城市的万达广场项目。但回归计划并不顺利,直到目前,万达商业始终处于IPO排队状态中,审核状态为“已反馈”。

在万达内部人士看来,去掉万达商业“房地产属性”、实现真正“轻资产”,可加大万达商业回A成功的确定性。“万达商业不希望被划入房地产板块,目前房地产公司IPO发行几乎处于停滞状态。”

值得一提的是,根据当年《万达商业私有化募资推介书》的协议,如果退市满2年或2018年8月31日前未能实现在境内主板市场上市的目标,万达集团以每年12%的单利向A类(境外)投资人回购全部股权,以每年10%的单利向B类(境内)投资人回购全部股权。

这或许也表明,万达等不起了。

4.孙宏斌为乐视投资找退路?

对于最后一项约定,双方同意在电影等多个领域全面战略合作,也许是此次转让的点睛之笔。有分析认为,这是否意味着老孙已经在为乐视的投资找退路?双方会否通过孙宏斌转让持有的乐视股份来作为部分的支付手段?这是否意味着乐视影业和万达影业未来巨大的合作空间?

近两年,融创收购动作频频,1963年出生的融创中国董事局主席孙宏斌屡屡成为行业焦点。在宣布接手万达项目前,孙宏斌今年最引人瞩目的投资是对乐视的输血。今年1月15日,融创与乐视在北京召开新闻发布会,融创中国宣布向乐视非汽车业务投资150亿元。随后的3月28日,在融创中国2016年业绩发布会上,孙宏斌对在场的媒体称,融创方面已向乐视投资124亿元。

本月6日,乐视网发布公告称,乐视网董事长贾跃亭将辞职,延期复牌。据悉,乐视网将于7月17日召开临时股东大会,选举新一届董事长。根据媒体公开报道,孙宏斌很有可能接任乐视网董事长。

在投资乐视后,孙宏斌也多次表示看好影视相关业务。一个值得注意的细节是,7月5日,国家企业信用信息公示系统显示,乐视控股(北京)将其持有的18242.0753万元的乐视影业股权质押给了融创房地产集团,相当于乐视控股持有乐视影业股份比例的99.94%。乐视影业此前和万达影业也有多个项目的合作,而在此次的公告内容中也透露,双方有意在电影等多个领域中的全面战略合作,未来两家影业巨头的合作空间值得关注。

万达影视自称全球收入最大的电影企业,包括影视制作、发行、放映、东方影都。万达集团官网信息显示,万达影视拥有美国AMC、欧洲欧典、中国万达等电影院线,全球拥有1352家影城、14347块屏幕,占全球12%票房市场份额。万达电影院线拥有影城447家、3947块屏幕,是中国最大的电影院线。

我们不妨来大胆猜测了一下,认为万达和融创的合作,只是一次双方资源的互换收购:

“融创收购万达的文旅产业,万达通过战略协议入主乐视,如果万达回归A股直接以乐视为载体,对于风雨飘摇中的乐视和急于轻资产化的万达以及分散投资引来非议的融创各方都是利好。融创拿下万达文旅产业,开发领域实力大增,长远发展的可持续性增强,又去掉了乐视这个不确定性因素。万达转A成功又聚焦文化产业轻资产模式,并且补上万达院线只有线下没有线上,只有大屏(银幕)缺乏中屏(电视)小屏(手机)终端流量入口的短板。乐视终于有了大财主入主,还有同产业链联动效应……”

当然,这仅是大家的猜测,是否成真,未来还需要时间来给予更进一步的解答。

不过总体来看,融创这次为深陷各种传闻的万达集团解了围。接盘万达集团的酒店与文旅业务,将有助于万达集团减轻负债压力,重回核心业务。

那么为万达解围的融创将何去何从?

5.未来谁来拯救融创?

拯救绿城、拯救乐视,拯救万达,融创在近几年一直扮演着危机企业拯救者的角色。绿城,乐视与万达存在极大的共性,都是多元化扩张激进,举债经营,最终导致严重的资金危机。

但在拯救别人的同时,孙宏斌率领下的融创却不自觉的陷入乐视、万达一样的激进扩张,多元化经营,债务高企,融创未来将面临乐视与万达一样的巨大风险。

顺驰曾经的危机,孙宏斌应该还历历在目,最终由路劲地产接盘。今日的融创远比昔日的顺驰更为激进,负债数额更为巨大。一旦其出现偿债危机,又有谁能来拯救“融创”这个巨无霸呢?

历史总是喜欢反复上演同样的大戏。一个个企业,在意气风发时以为自己无所不能,失去理智,大肆举债,疯狂战略扩张,最终经营不善,轰然倒地。之后,一代又一代的企业崛起,然后再次重复同样的错误。

专注、聚焦、稳健经营,这是大多数商业枭雄所不屑的战略选择,但最后总结发现,这才是企业基业长青的关键。

(文章来源:创业前沿)

第三十六届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:houlimin

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。