2021年3月28日,由CIO时代学院、新基建创新研究院共同主办的“中国信息技术应用创新高峰论坛——金融论坛”在北京举行。北京银行CIO龚伟华在活动中发表题为《科技赋能中小型银行数字化转型》的主题演讲,以下是演讲实录:

龚伟华:

今天的主题是数字化转型,因此首先从国家层面出发,讨论当下时代对数字金融的发展要求。十九届五中全会提到:发展数字经济,推进数字产业化和产业数字化;特别是北京市“十四五”规划包括2035年的远景目标中也提到,在双循环的大环境下,北京要建设成为全球数字经济的标杆城市,这个定位是非常高的。北京所有的单位包括咱们参会企业都在提,怎么样才能够建设实现国际创新中心、数字经济标杆城市,大家都在做相关探索。现在,基本上各家单位也在做内部的“十四五”规划。

我们北京银行也是,对于怎样落实北京市委市政府的要求、去真正实现数字产业化和产业数字化、在这过程中金融企业怎么完成数字化转型、怎样服务实体经济等各个方面,都有很多探讨。发展数字经济政策是推动国家层面上的经济高速发展的必由之路,也是银行加快数字化转型的重要机遇。

银行数字化转型新形势:政策推动 时局创造改变

其实,科技创新是数字化转型的重要驱动。

从国家主导产业、两会报告、总书记讲话都可以看出来,创新的要求虽然较多但很清晰。从监管看,银行监管无论是人民银行、银监会,还是市政府金融办,这方面要求都相对较多。像最近央行印发了金融科技的发展规划,郭树清主席也在各种场合提到过关于银行数字化转型、金融科技应用、数据资产的内容,特别是在自身的金融科技监管方面也有很多重要的论述。因此作为监管部门,政府会强力推动银行在科技创新方面的提速。

从银行自身看,相对来说大家都有一个共识,即银行在信息化产业这方面步伐相对比较快,其成果在每个阶段都是非常丰富的。现在新技术发展起来,银行在新技术的应用速度上也是很快的,当然这是银行自身的属性。

从银行服务的客户来讲,最主要就是客户提出了一些很高的要求。如对银行的产品、服务的触达性、个性化等方面千人千面,要求不同且期望较高。且在各行竞争的倒逼下,从客户端方面实现银行的金融创新,特别是通过技术赋能业务的发展,包括借助新兴技术去推进业务的发展,都给予银行发展很大的推动力。

总体来讲,在银行的数字化转型要求下,科技创新是非常重要的驱动力。如果说不做这个转型和创新,那银行就很难给客户提供服务。这样在同业竞争过程中就会有很大的压力和挑战;同时监管这边对于银行各种项目的要求也较高;刚刚交流时也说做数据、做监管的可以看的到,除了人民银行、银监会、审计署、金融局,监管方面提的要求也是非常高的;整体监管方面对银行的要求,对传统式的管理压力也比较大。如果领导们是做从事过这方面的工作的=或者企业参与过这方面的建设,也会有非常深刻的印象。而且现在除了管理压力大以外,监管自身的机制手段和水平也非常高,他们对于数据——基本上是银行的很多原数据管理,他会把控得非常深,各家银行把数据放在一起,对于判断资金流向、投资风险、银行各种监管指标都很容易。这也从更高层面提出更高的要求。所以说如果你自己不追求数字化,仅仅满足这些监管的要求,数字化的压力也非常大。并且经常会有评级,给银行进行访谈、谈话,甚至有些时候就在银行里面,只要一查出问题,肯定就要罚钱。

再者就是银行确实通过有效转型成为数字化的领军者。我比较欣赏两个模型,一个是埃森哲数字化转型模型。它将整个银行数字化转型的过程分三个阶段:第一阶段是传统业务数字化改造,这有点像业务的产业数字化,在这里根据场景业务,完成数字化转型,从而形成一些技术平台推动业务所需的解决;第二阶段就是全面数字化转型;第三阶段就是数字化领军者,这里面就是真正的能够打通行业的产品和互联网生态,实现真正的流程驱动商业模式创新。这个模型对于我们银行推动做一些顶层设计、规划,有很好的指导作用。

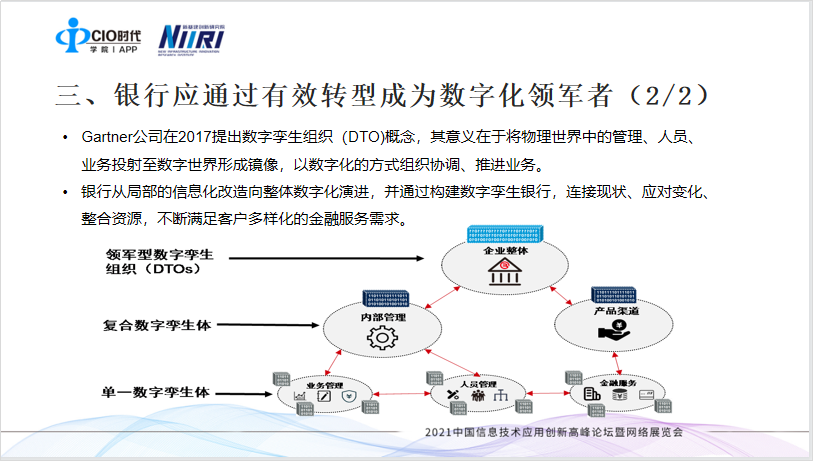

第二个模型更好一些,就是Gartner数字孪生组织。大概意思是:一个企业发展到后面,它在实体企业之上肯定会演化出一个数字企业。这就跟咱们看的影片一样,这里面谁能够真正先把这些物理的东西复制到数字世界,根据数字世界的特征、属性去做一些改进,推出服务,改进自身管理,提高企业实体,谁就在数字化转型当中拥有领先地位,谁也就在这个过程中形成了自身的核心竞争力。或者发展成百年老店、基业常青。在这个过程中不能说肯定确保弯道超车,但是至少保证不在这一波的发展过程中掉队。

中小银行数字化转型困局

第二部分是中小银行。

我一直感觉,相对大行来说,中小银行数字化转型的压力更大。只是那种特别小的银行,反而没有挑战。给人的感觉是反正他转型也不好做。小银行的属性很清晰:比如在座的像金山云这样的厂商,给大行提供的是云服务,这很清晰。中小行也想做,但实力、人员、资金方面却很纠结,这种非常难做。所以中小行自身存在的麻烦一是依赖外部厂商,二是全行的金融科技意识支撑不了,三是系统比较弱。所以咱们在座的服务于金融行业的外部提供商,大家有个共识性的东西会比较好。中型的银行规模更大,我们还是希望不依赖各厂商能够自主可控。这里的好处在于,对大家,特别是对于厂商的投入产出也非常有竞争力。如果我这个技术在各种平台标准化以后,能够实现统一,且在这里面处于领先,那对供应商自身也是有优势的。

比如做风险、反欺诈、信贷,银行更关注的是在SaaS层的积累沉淀,但是原来做的时候他会带着SaaS,按照现在云计算这套架构——PaaS得一套下来,一套下来成本很高,但你也只能用他,如果不用的话就要花相当大的精力让他退出。但如果这之前,我们把平台性的东西——SaaS、PaaS独立出来,不管做哪一层,只要做得比较领先,替换系统非常快。这对厂商自身有非常大的优势。所以推动这些标准,减少对于某单一外部厂商的依赖,对于这些真正有实力的企业也是一个非常好的帮助。所以我觉得从这方面讲,这边跟甲方的利益是共通的。

那中小行到底应该怎么转?当然有很多做得好的中小行,就像城商体系有很多的城商行做得非常好,做了很多很好的探索,但是总体上讲,每家银行真正找到跟自身业务发展、管理特征、公司治理、队伍实力等相匹配的战略,还是有一定差距的。

最后一个谁来转的问题。这是一个非常具有挑战性的问题。任何银行对此都很重视。但是中小行做不了,也不是不重视,就是从企业文化、组织架构、人员配置等都到不了这个层次。做的过程中,有些时候推行效果也不会特别好,所以小行这方面的压力会更大一些。

银行是一个非常典型的规模经济。比如做个系统,中型银行规模有的是大行的1/4、1/5,小行规模可能是大行的1/10,但是系统建设成本基本相同,不会因为体量小,减少系统建设成本的支出。像建行数字化转型做了六年,每年投入一万人,这个压力是非常大的,但小行支撑不了五千或者一万的人力投入,压力就会更大一些。

前面两层都很重要,但居于上层的是自主可控。小行自主可控实现不了,能够降低成本或者能够外包的就外包了,这是很清晰的。比如说现在资产三四千亿,基本上不用考虑了。就是中间这些又想好又想弯道超车的银行,压力主要在他们身上。当然这个过程中我们希望跟合作伙伴、头部供应商进行更好的沟通和合作。

数字化转型“破局” 思考和实践

真正要做的话,从北京银行这边要从几个方面进行推动。

第一做好数字化转型肯定要做顶层设计,组织架构、机制、整个技术都得变。所有这些同时做,才可能在数字化转型当中取得一些成绩。

到目前看的话,通过业务架构转型去推动业务领域建模,这种模式体系给银行业带来一个很大的示范作用。至少大家觉得用这种方法论在建行这么大体量都能落地,肯定有它的优势。当然,不是说企业架构是唯一的方法,更重要的是对于各种建模、方法论,各家银行能够找到适合自己的顶层设计的方法。

第二是机制。做得比较好的一些大行,像招商、平安、民生,这些股份制银行,在组织架构上一直还在适应阶段。但是不管怎么调,个人理解最核心的还是得围绕客户。从客户的视角去看怎么更好的服务客户、提升客户的体验,然后把行内的产品用最好的方式推介出去。或者从自身讲,真正促进技术、数据、产品、业务的融合,最终也能提升客户体验、降低运营成本、控制好整个风险。当然这也是最终目标。

第三就是现在对于数据市场提及较多。去年更有把数据作为第五大要素提出来的,这意味着数据资产会大幅度发展。针对这个现象,人民银行做了很多规划。国家环境方面,无论是法规层面的、数据治理层面的,还是数据共享共通方面,可能会做的东西也更多一些。现在大家讨论的内容都是首先明确好数据确权,这样推进和数据共享方面都会更快一些,当然,监管机构的力度会比原来大得多。作为银行,首先把自身的数据治理做好,做到数据一致性、唯一性、完整;然后就是思考怎么样用好这些数据,推动业务创新的发展、管理精细化。这是最主要的放心。

技术方面涉及内容太多,就不展开讲了。个人认为不管做哪个领域,无论做的深还是浅,产品线长还是短,只要在某个领域里面能够把它做深做透,那在整个行业里都会有很大的帮助。无论是用于产品创新,还是客户服务或是风险防控里的欺诈风险、市场风险、流动性风险,只要做得深,合作机会就会很多。不过里面迭代的速度可能会比我们想象的快很多,跟新技术的结合也是非常紧密,特别是人工智能技术的发展。

像一些测评系统、科研院所,在产学研用方面都有很大的增长空间。很好的数据支持,加上应用场景,这里可以做的东西非常多。北京银行也在做相关的一些探索。在“十四五”期间以至于之后几年,各家行对于人工智能、大数据、数据资产的利用,会是投入相对较多资源的一个领域。因为不做这个,很多东西就没办法提升不。对于供应商来讲,这个领域很有前景,不够竞争可能会比较大。当然到了当前这个阶段,如果没有核心竞争力,发展空间就小很多。针对一些小行,给他全面解决方案也是一个办法;但是对于一些大行,就只能在某个点、某个小的细分领域做深,这样发展空间会大一些。

第四是应用前沿技术手段,提升业务智能化水平。其实无论是人工智能、区块链、大数据、云计算行业内都会不断跟进,学一些大行、大厂等先进行业,保持对前沿技术的高度关注。不过银行最重要的能力是实现技术的快速应用。基础设施不是银行的专长或者不需要下功夫,我们的专长是应用能力,把这些先进技术应用到金融行业,去服务实体经济、给银行做支撑。这是我们的工作重点。

接下来是中台这边。现在我们是建业务中心、技术中台、数据中台,希望通过技术平台的打造,摆脱对供应商的依赖。我们在自己建设中台的时候,也用了一些主流技术,在这过程中也跟业内大公司合作,包括一些大厂。我们希望大家共同打造适合各银行实际规模的中台,这样才能更好的服务自身业务的发展。

最后就是开放金融生态。在银行自身的信息化过程中,希望有更多的企业一块合作、推进、提升自己的水平。服务客户方面,希望跟金融科技服务公司做好沟通,包括数据共享、场景应用方面、包括C端、B端、G端客户的服务等方面,这样才能真正把银行服务做好。