上周,2018年杭州云栖大会召开。阿里云开讲新杭州故事,讲述杭州如何上云,改变普通人的生活,并向世界贡献数字化城市方案。9年时间,阿里云实现从零到一,将中国云计算产业打造出来一片欣欣向荣的景象。

9年,对于对于每隔几个月就进行热点轮动的科技行业而言已经是很长一段时间。科技行业从来不乏热点和新概念,但纵观过去几年,真正给科技领域带来技术革命,给企业带来价值,并展现出蓬勃生命力的新技术似乎只有云计算。

云计算2006年正式登上科技舞台,过去十几年里获得了迅猛发展,并以摧古拉朽之势冲击着旧有的IT产业链。它的兴起导致了一个产业链的式微和另一个产业链的兴起。

这是一次大的科技发展浪潮,当然也有着新的游戏规则。在这个耀眼的舞台上,注定只有少数人能够成为明星。

计算的新革命

人类的现代计算历史并不算长。如果从20世纪60年代的大型机时代算起,距今也不过40多年时间。但是在40多年里,计算的中心枢纽却经历了几次大的变化——从大型机,到小型机,到后来的PC,再到今天的云计算。

中国有句古话叫做“分久必合,合久必分”。计算中心枢纽的变化似乎也逃不出这个历史规律。以前大型机时代,计算的中心以中心化的方式存在,IBM曾经说:“世界上只需要5台计算机。”到后来,谁能想到小型机会快速发展,再到后来每个家庭一台PC,现在人手一部智能手机。

现在,云计算厂商将计算任务放在了规模巨大的数据中心里,这些数据中心通常放置5万台-10万台服务器,并且用高速数据传输线路连接起来。某种程度上,这些超大规模的数据中心实际上就是特大号的公共大型机。计算重新向着中心化发展,但考虑到边缘计算、量子计算在未来一步步成熟,也许计算又会从中心再次走向分散或者更加集中。

如果把大型机算作第一波的计算浪潮,那么小型机和PC可以算是第二波的计算浪潮,现在云计算起来之后,我们迎来了计算产业的第三波浪潮。虽然云计算的历史才10多年,但是对于科技产业的重构却不啻于一次巨大的产业革命。

大型机时代,IBM风光无限。小型机时代,DEC昙花一现。PC时代,英特尔和微软成为最大赢家。在云计算时代,也一定会有厂商成为主角,引领这个新的计算时代。

追风云计算

2006年,亚马逊第一次把云计算服务进行了商用,而当时外界对于这个服务的反应跟第一代iPhone刚问世时手机行业的反应差不多,都觉得这个东西不靠谱。外界并不看好AWS也有一定理由,比如大家最初都认为云计算投入高,利润薄,并且存在很大技术不确定性。

“当我们起步时,很多人把AWS看作鲁莽的、不寻常的赌博。”亚马逊CEO杰夫-贝佐斯曾这样写道。但历经十年后,质疑之声消失了。

云计算的最大创新之处是,,以Web服务的形式向企业提供IT基础设施服务。有了云计算,企业就不必购买软硬件设备,也不必再聘请IT工程师来管理这些IT基础设施。可以说,这是对企业使用IT硬件的一次彻底颠覆。

一个新的技术出现之时,有人会把它当作一个新技术浪潮的信号,也有人也会认为这不过是IT历史的又一个很快消失的噪音。显然,云计算是一个新技术浪潮的信号,但可惜的是很多人没能真正重视和辨别这种信号。

直到AWS独自发展两年之后,其他厂商才觉醒过来。这些厂商中有IBM、惠普、甲骨文、戴尔等老牌软硬件厂商,它们幡然醒悟,竭力捍卫自己的话语权,也有AT&T、CenturyLink等通信巨头,想着跨界分一杯羹,当然也不乏类似RackSpace、Joyent这类中小厂商或者创业公司,希望借势成长为巨头。

美国市场热闹非凡,大洋彼岸的中国市场虽然晚熟了一些,但追赶的步伐也很快。2009年3月举办的深圳IT领袖峰会上,当时作为中国新技术的代表厂商,BAT的掌门人对于云计算的前景进行了公开辩论。李彦宏认为云计算是“旧瓶装新酒”,马化腾说云计算对现实社会来说为时过早,只有马云表示要坚决做云计算。事实证明,不会技术的马云最有技术远见。

2009年9月,阿里云正式成立。两年之后,中国其他厂商才真正跟进。在追赶者中,有腾讯云、百度云等大型互联网厂商的云计算服务,也有三大电信运营商的身影,同时还有Ucloud、金山云、青云QingCloud等创业公司。

虽然市场参与者众,但层次却拉得很开。美国市场上,亚马逊AWS一骑绝尘,中国市场上,阿里云独领风骚。

新的丛林法则

全球企业级IT市场规模超过2万亿美元,如果云计算是这个市场的主导技术,没有人愿意成为看客。但是在新的竞争规则之下,诸多厂商的命运早已注定。

云计算市场发展初期,微软和谷歌还真不是主角,被推到风口浪尖的是Rackspace,但很可惜它却没能在那个位置上停留太久。这不得不让人感叹一下:历史进程很重要,但是把握进程的能力也很重要。

RackSpace一度是亚马逊AWS的最强对手

2010年,Rackspace一度被视为亚马逊AWS的最大对手,但是由于后来无力持续投资,于2014年6月决定退出这个市场,转而聚焦托管云服务市场。

Rackspace首席执行官TaylorRhodes后来在复盘这个决策时曾有这样的表述:“亚马逊在这种规模的游戏中,比我们这样的竞争者装备得更好,因为他们可以通过核心业务来筹集资金。他们对这个市场的期望设定了一段很长的不赚钱的时间——他们是为了增长进行再投资。而我们的创新无法跟上这种脚步。”

简单说,Rackspace口袋有点浅。根据统计,2005年至2012年间Rackspace在云计算领域投入了近10亿美元。对于Rackspace而言,这确实是一大笔资金,但和其竞争者相比,明显不值一提。这个数字甚至比不上微软、谷歌等公司一个季度的资本支出。

无独有偶。在Rackspace之后,硅谷云计算创业公司Joyent也放弃了独立发展,接受了三星集团的收购邀约。该公司CEO ScottHammond在一份公告中坦承,公司虽然技术领先,但是缺乏参与公共云市场竞争所需的规模。创立于2004年的Joyent是硅谷典型的技术创业公司,前后拿到过总额约2亿美元的融资,客户约有3万多家。中国的Ucloud跟它有点像。

坦白而言,Joyent结局还算不错,及时抱住了一条大腿。如果继续竞争下去,也许只能等待被淘汰。

从Joyent的案例上,我们可以看到,创业公司寄希望于通过融资来在这个市场上抢得一席之地,非常困难。这不但要求你背后的投资机构对云计算和创业公司需要足够的信心和耐心,另外还要有持续不断的投入。投资机构5-7年后就会从创业项目里退出,这笔钱没有这个耐心。这个时候,最好的投资机构其实还是母公司。

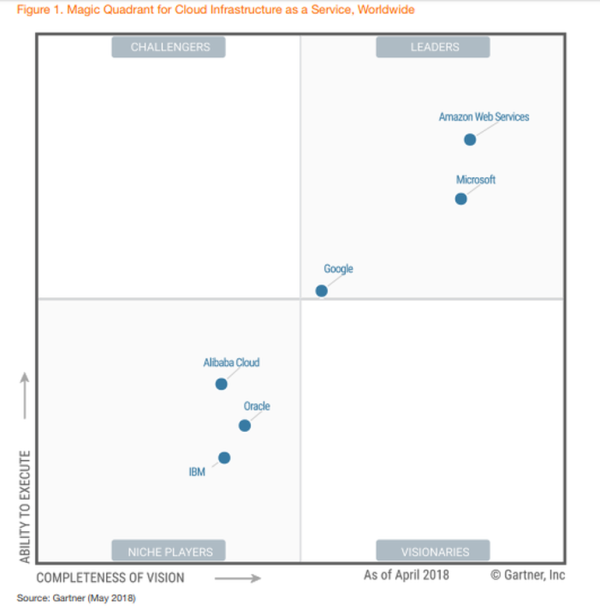

今年5月,知名市场研究机构Gartner发布了2018年版全球云基础设施即服务魔力象限,仅有6家供应商入选,其中包括亚马逊AWS、微软、阿里云、谷歌、Oracle和IBM,包括Rackspace等在内的14家企业从这份有影响力的报告上消失了。

Gartner发布了2018年版全球云基础设施即服务魔力象限

美国市场研究机构Synergy Research统计数据显示,入选的6家云厂商已经连续多个季度资本支出超过10亿美元,并且都有良好的其他业务不断产生现金流来保证巨大的资本开支。

20世纪60年,IBM开发第一代IBM/360主机的总投资为5.5亿美元,比美国研究原子弹的曼哈顿计划的投资20亿美元的四分之一还多。单单IBM/360主机操作系统的开发就用了5000个人年。同样,我们没有理由认为云计算这个战场只通过区区几十亿美元,一两千个工程师干两年就能够驱动起来。你必须把云计算当作是另外一个曼哈顿计划去看待,才有成功的希望。

现在,云计算行业普遍的共识是,未来云计算一定成为全社会的基础设施或者公共服务,这时就需要云服务做到有规模,成本低,并且使用便利。在这场游戏的牌桌上,小厂商的筹码显然坚持不到最后,淘汰只是时间早晚的问题。

技术的红利

钱之外,我们还要聊一下技术。

在云计算产业发展初期,技术优势可以让初创企业在竞争中不落后,但是越往后,大厂商在技术上的投资和规模带来的优势,就开始显现。

在波特五力模型中,其中一个是厂商跟上下游的议价能力。大型云计算厂商因为有采购规模,不但可以最快拿到最新的技术产品,而且价格上也有优势。依靠规模采购拿来的计算芯片或者存储产品,用来降价就能比中小厂商获得竞争优势。

由于具备规模,其实上下游厂商也愿意跟大型云计算厂商进行密切合作,形成一个利益共同体。大家一起进行定制产品,甚至合作定义未来的产品或技术。这无形之中就形成了一个封闭的圈子,如果你没有参与进来,就不可能玩这个游戏。这就好比是在手机行业,如果你都没有办法第一时间获得最顶级的芯片,你怎么敢推出新品参与市场竞争?

2018年1月,英特尔芯片曝出了漏洞,微软、谷歌、亚马逊等云服务巨头于当天纷纷发布公告并推送补丁。而据华尔街日报报道,早在2017年6月,英特尔就将漏洞的信息通知给了一小批企业。现在回过头来看,这一切一点也不令人意外,因为这些云厂商是英特尔排名非常靠前的采购厂商,正因为提前获悉漏洞才能作好应对策略。

OpenStack曾被称作公共云操作系统

说到技术创新,还有必要谈一谈对技术路径的选择。

过去几年,利用Rackspace和NASA开源的OpenStack技术方案,诸多传统IT企业和电信运营商都进入了公共云计算领域。OpenStack虽然被冠以“公共云操作系统”,但存在开源版本混乱,后续运营、维护、升级成本高等问题,导致这一技术不适合公共云计算成为行业共识。

2015年到2017年之间,最大的OpenStack公共云提供商——思科、HPE和GoDaddy——先后退出了市场。早期看,谁都能做云计算,但最后,却是一地鸡毛。相反,我们看到全球前三大的云计算厂商——亚马逊AWS、微软Azure、阿里云都采用了自己研发的技术平台。这是一种巧合吗?我认为不是。

我们前面提到过,对技术红利的把握,要求云计算厂商对于每一行代码都有着很强的控制力。只有这样,云计算厂商才能具备技术灵活性,才能跟上下游厂商紧密合作,满足不断个性化的客户需求,并且真正做到数据安全。

思科、AT&T、HPE已有OpenStack失败的前车之鉴,最近eBay宣布放弃OpenStack技术,转而使用Kubernetes和Docker来重新平台化。OpenStack在公共云计算市场高开低走的结局已经越来越清晰。

生态的壁垒

云计算产业的前10年,以通过提供标准化的计算、存储、网络、数据库等技术产品,来满足移动互联网等新兴企业的需求为主。而到了现在,则对云计算厂商提出了更高的要求——不断下沉,跟客户业务融合,帮助这些企业进行针对性创新。这个时候,云计算厂商就很需要联合生态伙伴,一起服务客户。

一家企业即使再大也会有边界,真正理清自己的边界,做到有所为、有所不为,才能走得更稳,更远。云计算厂商虽然都有很强的技术创新能力,但是也不可能做到覆盖所有企业客户的业务场景,因此它要跟PaaS、SaaS厂商,甚至传统IT厂商,进行广泛合作,通过组建服务矩阵来拓展服务半径,并构建竞争壁垒。

对于生态建设,大型云计算厂商都不敢松懈。亚马逊AWS通过合作伙伴网络(APN)计划构建生态系统;阿里云通过“云合计划”招揽合作伙伴;Google Cloud作为后来者,为了在生态建设上不落后AWS和微软,不惜直接进行收购或者投资……

过去两年里,云计算厂商的生态环境里还有一个很明显的变化。以往与云计算厂商直接竞争的厂商如VMware、SAP等厂商开始转而跟亚马逊AWS、微软、Google Cloud等进行合作。在杭州云栖大会上,SAP和VMware这两家颇有影响的老牌IT厂商都跟阿里云宣布达成深度合作。

该如何解读这类合作呢?一方面,这证明云计算厂商的行业影响力已经足够大,传统IT企业正在顺应大势,搭乘快车;另一方面,云计算厂商发展至今已经出现分层,少数有前景的云厂商才值得深度合作。

科技行业内有这样的潜规则,厂商之间深度合作,一旦涉及产品层面,就会有很高的时间和资源投入成本,双方在选择合作之初都会做出谨慎的衡量,并一旦敲定就会形成事实上的排他性。某种程度上,VMware、SAP这些厂商的选择反映了对未来云计算行业格局的判断。

生死线

如果以2006年算作云计算商用的开始,在历经12年之后,云计算市场已经开始进入阵地进攻战。一招鲜的技术优势,已经无法支撑企业持久性地参与现阶段的战斗。科技类的新创企业可能因为价格便宜而购买计算服务,但是大中型企业在选择购买服务时,首先要看你能否比他们活得更久。

在这个新的发展阶段,业务规模,稳定而持续的现金流、自主可控的技术、对新技术的押注,以及构建强大生态的能力等构成了一道云计算厂商的生死线。

一线之隔,命运却是天壤之别。

迈过这条生死线,你才有可能存活下来,茁壮成长,参与全球云计算市场竞争,并享受这一波技术浪潮带来的巨大红利。而在这条线之下的厂商,可能在局部市场能够获得一定机会,但是天花板很明显。一旦业务增长停滞成为鸡肋,选择继续吃还是不吃,都将是个困难的选择。即使熬了一段之后决定卖身,但能否找到买家,又是个问题。

在这条生死线的两侧,亚马逊AWS、阿里云们在纠结于如何深入到各个上游供应链的前期研发,烦恼于如何对未来的产品和技术具备预设能力——这当然是决定未来3-5年生死,重大且持久的烦恼。中小云计算公司却普遍烦恼和痛苦于——未来3-5个月如何生存下来,手头的产品开发该如何决定先后顺序等具体而微的问题。大小云计算厂商们的烦恼和痛苦不在一个层面上。

谈到这里,结论就是很明显了。云计算注定是一场事关巨大的资本、人才、战略决心的全球化游戏。现在来看,这场豪赌只属于大玩家。

这一次,中国企业能追平美国吗?

在过去几十年的IT产业快速发展之中,涌现了英特尔、微软、惠普、戴尔、甲骨文、苹果、思科等IT巨头,它们在芯片、操作系统、办公软件、数据库、中间件等关键技术领域扮演着绝对垄断的角色,其他国家和地区的企业基本没有任何话语权,沦为市场。

华人找到了自己在全球“价值链”当中的位置——IT产业当中的制造者。以此为平台,依靠强悍的制造能力以及一个庞大、独特且统一的市场,在PC、手机产业形成了“前方有美国,但身后无人跟随”的全球格局。

不过,这远不是中国企业所梦想的。

云计算给既有的IT产业价值链撕开了一道口子,从商业模式、技术范式上由于互联网的切入带来了重组。这是创新公司的机会,也是中国的机会。因此,在历经十多年的发展后,只有美国和中国还在持续投入发展云计算,其余国家基本上都逐渐成为云计算服务的使用者。

毫无疑问,云计算是个寡头市场,最终能容纳多少玩家?在当了多年吃瓜群众之后,这次的技术浪潮中会有中国企业吗?

第三十五届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:pingxiaoli

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。