一、全球云计算市场

全球规模

1、全球市场,22%增速,不缓也不快

一、全球云计算市场

全球规模

1、全球市场,22%增速,不缓也不快

2015年以IaaS、PaaS和SaaS为代表的典型云服务市场规模达到522.4亿美元,增速20.6%,预计2020年将达到1435.3亿美元,年复合增长率达22%。

2、美国依然是巨无霸,半壁江山;不过,中国也不怂

美国:依然是老大,占了据全球56.5%的市场份额,预计未来几年仍以超过15%的速度快速增长

欧洲:以英国、德国、法国等为代表的西欧国家占据了21%的市场份额,近两年增长放缓,2015年增速仅4.2%。西拔牙居然负增长了。

日本:全球占比4.2%,还不如中国,增速7.9%,小幅增长

中国:占全球市场的5%,增速高达31.7%

印度:也高速增长,达35%36大数据(http://www.36dsj.com/)

挖金国家:巴西、俄罗斯、南非,目前看来弱了点,但是预计市场空间巨大

和几个哥们比,中国速度,一点不含糊,看来国内云计算还有几年好日子过~~

全球IaaS、PaaS、SaaS

1、IaaS市场,云主机最好卖

全球IaaS市场保持稳定增长,云主机仍是最主要产品。2015年IaaS市场增速32%(2014年IaaS市场增速33%),市场规模达162亿美元,其中云主机占据85%以上的市场份额,预计未来几年将持续增长,但增幅会略有下降。

2、PaaS,应用基础架构、中间件服务

全球PaaS市场总体增长放缓,但数据库服务和商业智能平台服务增长较快。2015年PaaS市场44亿美元,增长17%,其中应用基础架构和中间件服务占据54%的市场份额;

数据库服务市场规模仅1.7亿美元,但增长较快,增速达30%,预计未来几年仍将以30%以上的速度高速增长,远超过应用开发(增速11.9%)、应用基础架构和中间件(增速16.5%)等其他PaaS产品。

3、SaaS,CRM、ERP依然是刚需,规模远超IaaS和PaaS市场总和

2015年SaaS市场规模317亿美元,远超IaaS和PaaS市场规模的总和,其中CRM、ERP、网络会议及社交软件占据市场65%的份额。

美国的SaaS企业占据全球50%左右,已经进入成熟阶段,在众多细分领域都有独角兽企业;相比之下,中国SaaS市场处于大规模发展的初级阶段,仍处于市场混战阶段。

圈内人乐观Say,SaaS绝对是未来10年中国企业级服务市场里面最大的一个增长点,拭目以待喽~

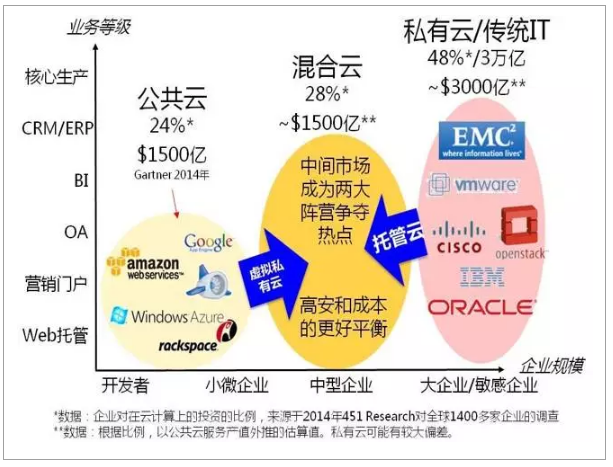

公有云、私有云、混合云

1、公有云玩家,喜欢建立以“我”为主的生态圈

以亚马逊为例,除50余种基本云服务外,还可提供多达2300多种第三方应用,包括基础软件、应用软件、开发和测试工具等,且每年更新的特性超过500个。同时,亚马逊通过开展合作伙伴计划APN为客户提供技术、业务和营销支持。

貌似国内的阿里云,也是这种玩法哦~

2、私有云玩家,喜欢玩开源,但是玩得方式不同

开源创业公司:靠技术创新,期望在企业级市场中切得一块蛋糕

传统ICT企业:不断加大对开源社区的投入,并提高自身产品与开源平台的兼容程度,希望借助开源社区和开源平台的力量,争取在云计算市场竞争中能与亚马逊、微软等云服务巨头相抗衡。HP、IBM、VMware、思科等已经成为OpenStack的顶级代码贡献者;IBM、EMC、Oracle、思科、Juniper等企业也在加快自身产品与OpenStack各模块的兼容步伐。

3、混合云更容易被企业“上”

据RightScale2015年的调研数据显示,在公共云、私有云以及混合云策略中,82%的企业优先选择混合云。

目前云服务商和设备厂商也采用虚拟私有云、托管云等多种方式进军混合云市场,提供多种混合云解决方案,未来几年混合云市场仍将快速增长。

云计算核心技术专利,格局明确了

云计算核心技术专利,格局明确了

云计算核心技术领域专利格局基本明确虚拟化、分布式等云计算核心技术领域专利申请数量较多,近十年内虚拟化技术专利申请量已达1.3万件,其中美国为主要布局地区,专利申请数量8360件,中国4906件,欧洲仅557件。

中国企业华为处于领先地位,其次是IBM、微软,与美专局不同的是,除了老牌IT企业,中国系统设备商和两家高校/科研院所也跻身专利申请人TOP10。

中国云计算市场

公有云市场

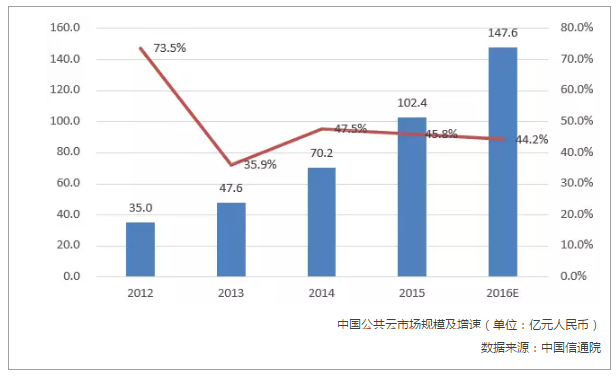

1、公有云,市场规模,2016年达到150亿

2015年市场整体规模约102.4亿元人民币,比2014年增长45.8%,增速略有下滑。

预计2016年国内公共云服务市场仍将保持高速增长态势,市场规模可望达到近150亿元人民币。

2、在公有云中,有细分为三个层面

2、在公有云中,有细分为三个层面

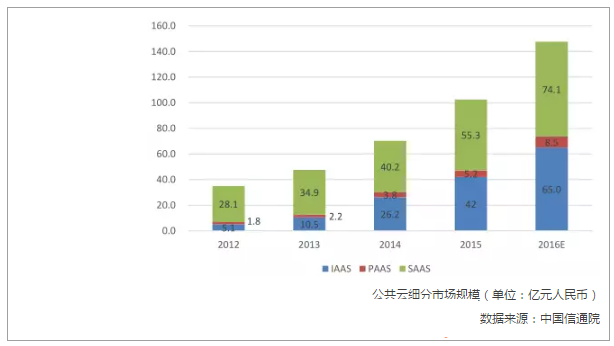

3、IaaS,小客户首选,70%份额是卖云主机和云存储

3、IaaS,小客户首选,70%份额是卖云主机和云存储

2015年国内IaaS市场成为游戏、视频、移动互联网等领域中小企业IT资源建设的首选,市场规模达到42亿元人民币,与2014年相比增长60.3%,预计2016年仍将保持较高的增速。

从应用形式来看,云主机、云存储用户采用率最高,使用比例70%以上,同时也有70%以上的企业表示未来将会采用云主机或云存储服务,并且云存储的比例将进一步提升。

4、PaaS服务成为互联网创业的重要平台

由于低成本、快速、灵活的特点,并为开发者提供丰富的API接口,PaaS平台成为互联网创业者的首选。同时,为了吸引开发者,云服务商通过开发者大赛、开发者沙龙、孵化器等线上线下相结合的方式招募开发者,不断扩大市场。从用户应用来看,市场需求正从最初的搜索/地图引擎服务、web服务逐渐向大数据分析、安全监控等服务转变。

5、国内SaaS市场仍然缺乏领导者

从市场规模看,2015年SaaS市场规模达55.3亿元,远超过IaaS和PaaS市场的总和,增长率为37.6%,与2014年的15.2%相比,增速大幅提高。在ERP、CRM等核心企业管理软件服务领域,国际厂商占据主要市场份额,缺乏有力的国内竞争者,虽然畅捷通、国信灵通等国内企业都开始提供相应产品,但从产品水平、技术能力等方面,仍无法与Salesforce、Oracle、IBM等国际厂商竞争。

从用户应用来看,据中国信息通信研究院统计,在采用SaaS服务的企业中,有将近70%使用云邮箱、统一通信平台等基础通讯软件服务,且大多数是免费服务,采用ERP、CRM等企业管理软件服务和专业的行业应用软件服务的用户均低于50%。

私有云市场

1、私有云,市场规模还将增长

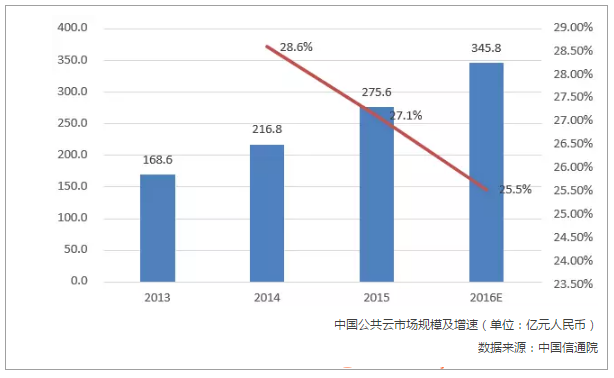

私有云市场规模275.6亿元人民币,年增长率27.1%

预计2016年增速仍将达到25.5%,市场规模将达到346亿元人民币左右

2、私有云市场,仍然硬件主导,传统硬件厂商依然是大佬

2、私有云市场,仍然硬件主导,传统硬件厂商依然是大佬

2015年专有云市场中硬件市场约200亿元,占比72.6%,软件市场约41.6亿元,服务市场约33.9亿元。

据中国信息通信研究院调查统计:

70%企业采用硬件、软件整体解决方案部署专有云

少数企业单独采购和部署虚拟化软件

所以,硬件厂商仍是私有云市场的主要领导者,其国产设备厂商已经占据半壁江山

说好是云的,怎么还是卖硬件啊?

也难怪啊,今天几个亿的云计算中标大单,扒开一看,清单里堆着都是硬件

3、大多数客户并没有把核心业务放在云上

从用户角度来看,企业选择专有云的首要原因是可控性强,安全性好,但大多数企业并没有把核心业务系统运行在专有云上,企业管理系统是专有云承载的主要应用。

在使用专有云的企业中,70%以上的企业将企业管理系统承载在专有云上,只有约四分之一的企业选择将核心业务系统承载在专有云上,未来企业应用将加速向专有云迁移。

行业云

政府、金融、交通、医疗等行业,成为云落地的突破口

比如:

截至2015年,济南市52个政府部门、300多项业务应用均采用购买云服务方式,非涉密电子政务系统在政务云中心建设和运行的比率达80%以上。

“数字福建政务外网云计算平台”建设一期按5年使用规模预算,拟承载50个省直部门、7321项业务事项、1804个业务线,共计616个应用系统应用。

中国金融电子化公司的“金电云”平台可提供基于异构IaaS平台的灾备数据中心服务,目前已经为中国人民银行总行和20多家中小金融机构提供了灾备服务。

行业云,将成为玩家的必争之地~

国家政策支持

2015年是国内云计算政策集中出台的一年,从1月至9月,国务院先后出台了三项与云计算密切相关的政策文件。

1、5号文—是云发展最重要的政策依据

2015年1月,《国务院关于促进云计算创新发展培育信息产业新业态的意见》(国发〔2015〕5号)(以下简称“5号文”)

2、14号文—涉及云安全

2015年5月,《关于加强党政部门云计算服务网络安全管理的意见》(中网办发文〔2015〕14号)(以下简称“14号文”)

3、40号文“—涉及云计算与传统行业结合

2015年7月,《国务院关于积极推进“互联网+”行动的指导意见》(国发〔2015〕40号)(以下简称“40号文”)

End.

第三十五届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:houlimin

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。